Die Nachlassplanung ist der Prozess, bei dem Sie Ihre Vermögenswerte und rechtlichen Angelegenheiten so organisieren, dass Ihr Vermögen auf die richtige Weise und mit möglichst geringen Reibungsverlusten an die richtigen Personen übergeht. Für vermögende Familien in der Schweiz gehen die wesentlichen Aspekte der Nachlassplanung für High Net Worth (HNW) Familien weit über das Verfassen eines Testaments hinaus. Schweizer Familienstiftungen, Trusts, eheliche Güterstände und grenzüberschreitende Erbrechtsvorschriften beeinflussen alle das Ergebnis. Wenn diese Elemente richtig gehandhabt werden, bleibt Ihrer Familie das erhalten, was Sie aufgebaut haben. Fehler können jahrelange Rechtsstreitigkeiten, unerwartete Steuerrechnungen und Vermögenswerte zur Folge haben, die an Personen gehen, die Sie nie beabsichtigt haben.

Welches sind die effektivsten Instrumente der Nachlassplanung für vermögende Familien in der Schweiz?

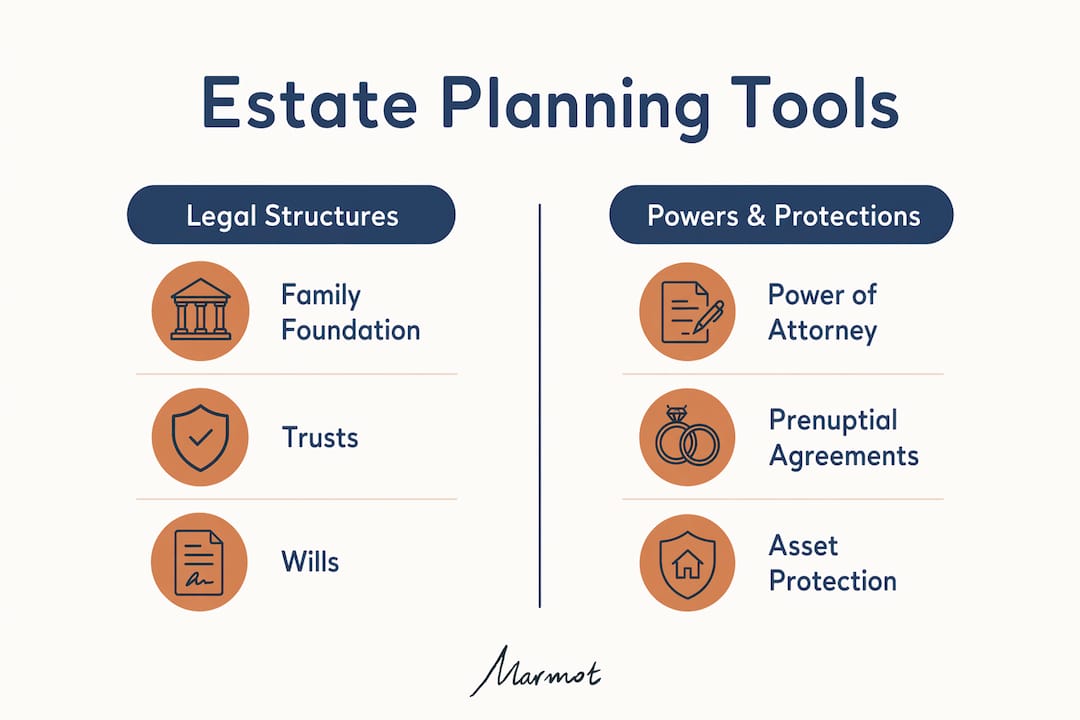

Die Schweizer Nachlassplanung, wie sie formell genannt wird, stützt sich auf verschiedene Rechtsstrukturen. Jede dient einem anderen Zweck, und die meisten HNW-Familien in der Schweiz werden mehr als eine davon nutzen.

Schweizer Familienstiftungen sind das mächtigste Instrument zur langfristigen Vermögenssicherung. Sie halten Vermögenswerte wie Immobilien, Unternehmensanteile und Finanzanlagen und schützen diese Vermögenswerte vor persönlichen Verbindlichkeiten. Die Stiftung besitzt die Vermögenswerte, nicht Sie persönlich, was eine rechtliche Trennung schafft, die Gläubiger nicht leicht überwinden können. Der Nachteil ist, dass Stiftungen Kosten verursachen und nicht für die Steuerbefreiung für gemeinnützige Zwecke qualifiziert sind, sodass Familien den administrativen Aufwand gegen die langfristigen Vorteile abwägen müssen.

Trusts sind eine ergänzende Option. Nach Schweizer Recht gehören Treuhandvermögen nicht zum Nachlass des Treugebers und können nicht von Gläubigern gepfändet werden. Dies macht Trusts besonders nützlich zum Schutz von Vermögenswerten, die für schutzbedürftige Begünstigte bestimmt sind, oder für Familien mit Verbindungen zu politisch instabilen Jurisdiktionen. Trusts ermöglichen auch gestaffelte Ausschüttungen über Generationen hinweg, was verhindert, dass ein grosses Erbe von jüngeren Erben schnell ausgegeben wird.

Testamente bleiben unerlässlich, selbst wenn Stiftungen oder Trusts bestehen. Ein Testament legt Ihre Wünsche klar fest und schliesst Lücken, die andere Strukturen offenlassen. Für Familien mit Vermögenswerten in mehreren Ländern ist ein einziges Testament möglicherweise nicht ausreichend. Schweizer Erbrechtsanwälte empfehlen oft separate Testamente für jede Jurisdiktion, um Konflikte zwischen nationalen Erbrechtsvorschriften zu vermeiden.

Vollmachten sind die vierte Säule. Sie ermächtigen eine Vertrauensperson, Ihre finanziellen und medizinischen Angelegenheiten zu regeln, falls Sie handlungsunfähig werden. Ohne eine solche Vollmacht ernennt ein Schweizer Gericht jemanden in Ihrem Namen, was langwierig und kostspielig sein kann.

| Instrument | Hauptzweck | Steuerliche Auswirkung | Am besten geeignet für |

|---|---|---|---|

| Schweizer Familienstiftung | Vermögensschutz und Nachfolgeregelung | Stabil, aber nicht befreit; Kosten fallen an | Langfristiges, generationenübergreifendes Vermögen |

| Trust | Gläubigerschutz und gestaffelte Ausschüttung | Vermögenswerte außerhalb des Nachlasses des Treugebers | Schutzbedürftige Begünstigte; grenzüberschreitende Familien |

| Testament | Festlegung der Erbwünsche | Kein direkter Steuervorteil | Alle Familien; unerlässliche Basis |

| Vollmacht | Vorsorgeplanung | Keine | Jeder Erwachsene mit erheblichem Vermögen |

Profi-Tipp: Überprüfen Sie Ihre Vollmacht alle fünf Jahre. Schweizer Gerichte haben spezifische Anforderungen an die Gültigkeit, und ein veraltetes Dokument kann genau in dem Moment angefochten werden, in dem Sie es am dringendsten benötigen.

Wie beeinflusst der eheliche Güterstand die Nachlassplanung in der Schweiz?

Der eheliche Güterstand ist der rechtliche Rahmen, der festlegt, wem welche Vermögenswerte innerhalb einer Ehe gehören. In der Schweiz ist der gesetzliche Güterstand die „Errungenschaftsbeteiligung“. Die meisten Familien in der Schweiz fallen darunter, ohne jemals eine bewusste Entscheidung getroffen zu haben.

Unter diesem Güterstand werden Vermögenswerte in zwei Kategorien aufgeteilt. Zum Eigengut gehören Vermögenswerte, die Sie vor der Ehe besassen, sowie Schenkungen und Erbschaften, die Sie während der Ehe erhalten haben. Die Errungenschaft umfasst alles, was während der Ehe verdient oder angesammelt wurde. Im Todesfall oder bei Scheidung hat jeder Ehepartner einen gesetzlichen Anspruch auf die Hälfte der Errungenschaften des anderen. Dies beeinflusst direkt, wie viel Ihres Nachlasses tatsächlich zur Weitergabe an Kinder oder andere Erben zur Verfügung steht.

Die praktischen Auswirkungen sind erheblich. Wenn Ihr Unternehmen während der Ehe aufgebaut wurde, kann die Hälfte seines Wertes Ihrem Ehepartner zustehen, bevor die Erbschaftsberechnung beginnt. Das kann den Nachlass erheblich schmälern und Erben überraschen, die ein anderes Ergebnis erwartet hatten.

Eheverträge oder nachträgliche Eheverträge können die Standardregeln ändern. Diese Vereinbarungen können den gesetzlichen Güterstand ausser Kraft setzen und unbeabsichtigte Vermögensaufteilungen verhindern. Paare können sich für eine vollständige Gütertrennung entscheiden, die alle Vermögenswerte während der gesamten Ehe rechtlich getrennt hält. Dies ist besonders relevant für Unternehmer oder Familien, bei denen ein Partner erheblich mehr Vermögen in die Beziehung einbringt.

Profi-Tipp: Warten Sie nicht auf ein grosses Vermögensereignis, um Ihren ehelichen Güterstand zu überprüfen. Der beste Zeitpunkt dafür ist, bevor Sie erhebliche neue Vermögenswerte erwerben, nicht danach.

Welche Vermögensschutzstrategien ergänzen die Nachlassplanung für vermögende Familien, zum Beispiel in Luzern?

Beim Vermögensschutz geht es darum, Ihr Vermögen rechtlich schwer zugänglich zu machen, nicht darum, es zu verstecken. Das Ziel ist, wie Rechtsberater es beschreiben, sich rechtlich uneinbringlich für Klagen zu machen. Ordnungsgemäss organisierte Vermögenswerte, die von juristischen Personen statt von Einzelpersonen gehalten werden, reduzieren das Risiko von Ansprüchen und Prozessrisiken erheblich.

Der häufigste Ansatz ist, Vermögenswerte über juristische Personen wie Schweizer GmbHs oder Familienstiftungen zu halten. Wenn Vermögenswerte in einer Stiftung oder Gesellschaft liegen, kann ein Gläubiger, der Sie persönlich verfolgt, nicht automatisch darauf zugreifen. Diese Trennung ist der Kern jedes ernsthaften Vermögensschutzplans für die Vermögensverwaltung in Luzern.

Versicherungen sind eine weitere Ebene, die Familien oft unterschätzen. Haftpflichtversicherungen, D&O-Versicherungen und Lebensversicherungen tragen alle dazu bei, das Vermögen vor unerwarteten Ansprüchen zu schützen. Lebensversicherungsleistungen können, wenn sie richtig strukturiert sind, vollständig außerhalb des Nachlasses an die Begünstigten gelangen, ohne ein Nachlassverfahren durchlaufen zu müssen.

Einer der häufigsten Fehler ist die informelle Übertragung von Vermögenswerten an Verwandte oder Freunde. Ein unsachgemäßer Umgang setzt diese Vermögenswerte Gläubigern aus, führt zu steuerlichen Komplikationen und kann Schenkungssteuerforderungen auslösen. Formelle, ordnungsgemäß dokumentierte Strukturen sind immer der sicherere Weg.

Wichtige Strategien zum Vermögensschutz für wohlhabende Familien in Luzern umfassen das Halten von Vermögenswerten über Schweizer Familienstiftungen oder Gesellschaften mit beschränkter Haftung, die Verwendung von Eheverträgen zur Trennung von individuellem und erworbenem Vermögen, die Aufrechterhaltung eines ausreichenden Haftpflicht- und Lebensversicherungsschutzes, die Sicherstellung, dass alle Vermögensübertragungen formell dokumentiert sind, und die Zusammenarbeit mit Luzerner Erbrechtsanwälten zur regelmäßigen Überprüfung der Strukturen.

Profi-Tipp: Vermögensschutz funktioniert am besten, wenn Strukturen eingerichtet werden, bevor ein Streitfall entsteht. Gerichte neigen viel eher dazu, Vereinbarungen zu durchschauen, die nach Einreichung einer Klage getroffen wurden.

Wie gehen wohlhabende Expat-Familien in Luzern mit der grenzüberschreitenden Nachlassplanung um?

Expat-Familien in Luzern sehen sich einer Komplexitätsebene gegenüber, die in der Schweiz geborene Einwohner nicht kennen. Das Schweizer Erbrecht gilt für in der Schweiz gehaltene Vermögenswerte, aber Ihr Heimatland kann auch die Zuständigkeit für Ihr weltweites Vermögen beanspruchen. Diese beiden Rechtssysteme stimmen nicht immer überein.

Der Ausgangspunkt ist das Verständnis, welches Recht Ihren Nachlass regelt. Die Schweiz ist Unterzeichnerstaat des Haager Übereinkommens über das auf Erbschaften anwendbare Recht, doch das Zusammenspiel mit den EU-Erbrechtsverordnungen und den Regeln einzelner Länder erfordert eine sorgfältige Analyse. Die Nachlassplanung für Expats muss funktionieren, solange Sie in der Schweiz ansässig sind, und vor Ihrer Abreise überprüft werden. Ein Plan, der heute in Luzern perfekt funktioniert, kann Probleme verursachen, wenn Sie in fünf Jahren nach Frankreich oder Großbritannien umziehen.

Es können mehrere Testamente erforderlich sein, um Vermögenswerte in verschiedenen Ländern abzudecken. Ein Schweizer Testament regelt Schweizer Vermögenswerte. Ein separates Testament in Ihrem Heimatland regelt die dortigen Vermögenswerte. Diese Dokumente müssen so abgefasst werden, dass sie sich nicht widersprechen, was eine Koordination zwischen Luzerner Erbrechtsanwälten und Beratern im anderen Land erfordert. Dienstleistungen wie die von Itinere Organisation angebotenen sind genau auf diese Art von länderübergreifender Testamentsstrategie spezialisiert.

Die Nachlassplanung ist ein fortlaufender Prozess, keine einmalige Aufgabe. Expat-Familien sollten ihre Pläne bei jedem wichtigen Lebensereignis überprüfen: einem neuen Kind, einem Immobilienkauf, einem Unternehmensverkauf oder einem Wohnsitzwechsel. Der Blog der Itinere Organisation zu Nachlassüberprüfungen für Expats bietet praktische Anleitungen, wann und wie diese Überprüfungen ausgelöst werden sollten.

Profi-Tipp: Wenn Sie ein Schweizer Pensionskassen- oder Säule-3a-Konto besitzen, überprüfen Sie die Begünstigtenregelungen separat. Diese Vermögenswerte fallen nicht unter Ihr Testament und unterliegen völlig anderen Regeln.

Wichtige Erkenntnisse

Eine effektive Nachlassplanung für wohlhabende Familien in Luzern erfordert die Kombination der richtigen rechtlichen Strukturen mit regelmäßigen Überprüfungen, klaren ehevertraglichen Vereinbarungen und grenzüberschreitender Koordination.

| Punkt | Details |

|---|---|

| Mehrere Strukturen nutzen | Kombinieren Sie Testamente, Trusts und Familienstiftungen, anstatt sich auf ein einziges Instrument zu verlassen. |

| Ehegüterrecht frühzeitig regeln | Überprüfen Sie Ihren Güterstand, bevor Sie größere Vermögenswerte erwerben, nicht danach. |

| Vermögenswerte formell absichern | Halten Sie Vermögen über juristische Personen und dokumentieren Sie alle Übertragungen, um Gläubigerzugriff zu vermeiden. |

| Grenzüberschreitende Komplexität berücksichtigen | Expat-Familien benötigen koordinierte Testamente und regelmäßige Überprüfungen bei sich ändernden Umständen. |

| Pläne bei wichtigen Meilensteinen aktualisieren | Überprüfen Sie Nachlassdokumente nach Vermögensverkäufen, Erbschaften, Änderungen des Familienstands oder Umzügen. |

Warum die meisten Familien den wichtigsten Schritt übersehen

Ich habe mit vielen wohlhabenden Familien in der ganzen Schweiz zusammengearbeitet, und das Muster, das ich am häufigsten sehe, ist folgendes: Familien investieren viel Zeit und Geld in die Gründung einer Schweizer Familien-Stiftung oder die Erstellung eines Testaments und tun dann ein Jahrzehnt lang nichts mehr. Das Leben ändert sich. Vermögenswerte ändern sich. Gesetze ändern sich. Der Plan nicht.

Der eheliche Güterstand ist der Bereich, der meiner Meinung nach am häufigsten übersehen wird. Familien gehen davon aus, dass die Standardregeln in Ordnung sind, oder sie wissen einfach nicht, dass es diese Regeln gibt. Dann zeigt sich bei einem Todesfall oder einer Scheidung, dass die Hälfte des Unternehmenswerts dem überlebenden Ehepartner gehört, bevor überhaupt eine Erbschaftsberechnung beginnt, und das Ergebnis ist ganz anders, als es jemand beabsichtigt hatte. Ein Gespräch mit einem Luzerner Erbrechtsexperten über Ihren ehelichen Güterstand kostet weitaus weniger als die Folgen, ihn zu ignorieren.

Ich denke auch, dass Familien ihre Strukturen manchmal überkomplizieren. Eine Schweizer Familien-Stiftung ist ein mächtiges Instrument, aber sie ist mit erheblichen Verwaltungskosten und laufenden Verpflichtungen verbunden. Für manche Familien erreicht ein gut formuliertes Testament in Kombination mit einem Trust die gleichen Ziele zu einem Bruchteil der Kosten. Die richtige Struktur hängt von Ihrer spezifischen Vermögenszusammensetzung, Familiensituation und Ihren langfristigen Zielen ab, nicht davon, was am beeindruckendsten klingt.

Die besten Nachlassplanungen, die ich gesehen habe, sind diejenigen, die regelmässig überprüft und an die sich entwickelnden Lebensumstände angepasst werden. Nachlassplanungen sollten bei wichtigen Ereignissen wie Vermögensverkäufen, Erbschaften, Änderungen des Zivilstands oder Umzügen in andere Länder überprüft werden. Diese Disziplin, mehr als jede einzelne Rechtsstruktur, ist es, die das Vermögen einer Familie über Generationen hinweg intakt hält.

— Sophie Steinmann

Arbeiten Sie mit Marmot an Ihrer Nachlass- und Vermögensplanung

Marmot ist ein FINMA-akkreditierter Vermögensverwalter mit umfassender Expertise in der Schweizer Finanzplanung für Familien und international mobile Kunden. Wenn Sie eine wohlhabende Familie in Luzern sind und eine solide Nachlass- und Vermögensplanung aufsetzen möchten, kombiniert Marmot persönliche Beratung mit praktischen Tools, um eine Strategie zu entwickeln, die auf Ihre spezifische Situation zugeschnitten ist. Egal, ob Sie bei Null anfangen oder einen bestehenden Plan überprüfen, das Team kann Ihnen helfen, die richtigen Strukturen, den richtigen Zeitpunkt und die richtigen Berater zu finden. Nehmen Sie über die Seite für professionelle Vermögensverwaltung von Marmot Kontakt auf, um das Gespräch zu beginnen.

FAQ

Was ist eine Schweizer Familien-Stiftung?

Eine Schweizer Familien-Stiftung ist eine juristische Person, die Vermögenswerte im Namen einer Familie hält, um das Vermögen zu schützen und den Generationenübergang zu unterstützen. Sie schützt Vermögenswerte vor persönlichen Verbindlichkeiten, ist aber nicht für die Steuerbefreiung für gemeinnützige Zwecke qualifiziert, daher müssen die Verwaltungskosten sorgfältig abgewogen werden.

Wie beeinflusst der eheliche Güterstand die Erbschaft in Luzern?

Gemäss dem schweizerischen Standard-Güterstand der Errungenschaftsbeteiligung hat jeder Ehegatte beim Tod des anderen Anspruch auf die Hälfte dessen Errungenschaften. Dies reduziert direkt den für die Erbschaft verfügbaren Nachlass und kann durch einen Ehevertrag oder einen nachträglichen Ehevertrag geändert werden.

Benötigen Expat-Familien in Luzern mehr als ein Testament?

Ja. Familien mit Vermögenswerten in mehreren Ländern benötigen oft separate Testamente für jede Gerichtsbarkeit, um Konflikte zwischen nationalen Erbrechten zu vermeiden. Jedes Testament sollte in Abstimmung mit den anderen verfasst werden, um Widersprüche zu vermeiden.

Wie oft sollte ein Nachlassplan überprüft werden?

Nachlasspläne sollten bei jedem wichtigen Lebensereignis überprüft werden, einschliesslich Vermögensverkäufen, erhaltenen Erbschaften, Änderungen des Familienstands, der Geburt eines Kindes oder einem Umzug in ein anderes Land. Ein Plan, der nicht regelmässig aktualisiert wird, spiegelt möglicherweise nicht mehr Ihre Wünsche wider oder entspricht nicht mehr dem aktuellen Recht.

Was ist der Unterschied zwischen einem Trust und einer Schweizer Familien-Stiftung?

Ein Trust hält Vermögenswerte für namentlich genannte Begünstigte und bewahrt diese Vermögenswerte ausserhalb des persönlichen Nachlasses des Treugebers auf, wodurch sie vor Gläubigern geschützt sind. Eine Schweizer Familien-Stiftung ist eine eigenständige juristische Person, die Vermögenswerte direkt besitzt und von einem Stiftungsrat verwaltet wird, was eine umfassendere Kontrolle über die langfristige Vermögensverwaltung und Nachfolge bietet.

Dieser Artikel dient ausschliesslich allgemeinen Bildungszwecken und stellt keine Steuer-, Rechts- oder Anlageberatung dar. Die steuerliche Behandlung hängt von den individuellen Umständen, dem Kanton, dem Wohnsitz, der Art des Vermögens und der Struktur ab. Professionelle Beratung sollte eingeholt werden, bevor eine Vermögensstrukturierungsstrategie umgesetzt wird.

.webp)

.jpeg)

.svg)