Grafik der Woche

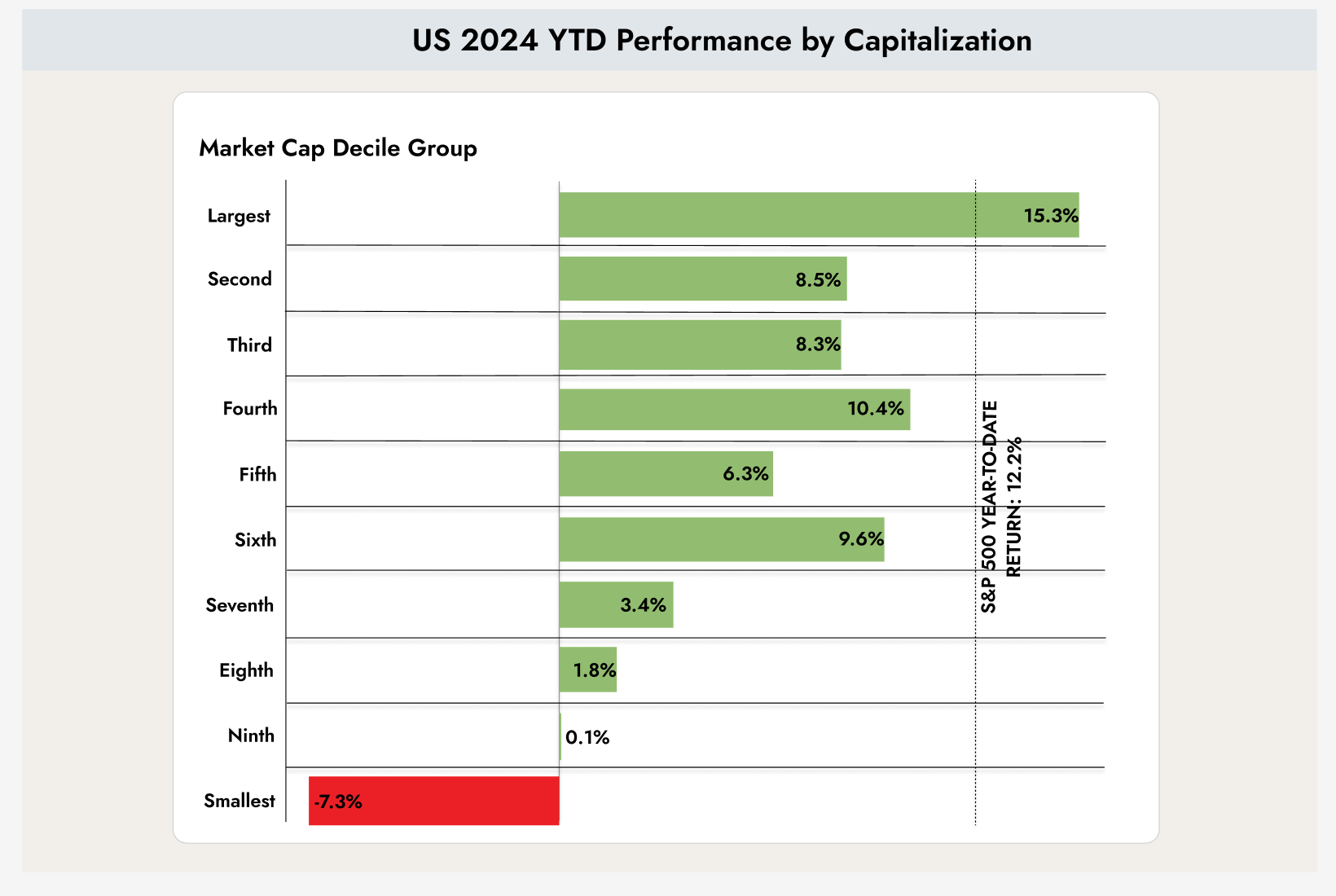

Die Grafik zeigt die Rendite des S & P 500 (schwarze, vertikal schraffierte Linie) im Vergleich zu den Renditen von Unternehmen mit unterschiedlicher Marktkapitalisierung.

Warum das wichtig ist

Im Jahr 2024 war es in den Vereinigten Staaten nur möglich, den Markt (S & P 500) zu übertreffen, wenn sich die Investitionen auf Mega-Caps konzentrierten, also Unternehmen mit der größten Marktkapitalisierung. Je geringer die Marktkapitalisierung, desto schwächer waren die Renditen.

Abgesehen von den Megacaps scheint sich der Markt für eine mögliche Rezession zu positionieren. In einem solchen Marktumfeld sind Anleger bei sehr kleinen Unternehmen den größten Risiken ausgesetzt, da die Wahrscheinlichkeit einer Insolvenz in diesem Segment am höchsten ist.

Die Grafik zeigt das Gewinnwachstum der fünf größten Unternehmen im vergangenen Jahr sowie die Erwartungen für die kommenden Jahre. Unter diesen fünf Unternehmen stiegen die Gewinne um mehr als 56%, während die anderen 495 Unternehmen im S & P 500 ein Wachstum von nur etwa 4% verzeichneten. In den kommenden Jahren wird erwartet, dass die Dominanz der Top 5 abnehmen wird. Die Zeit für Aktien kleinerer Unternehmen wird jedoch wahrscheinlich erst 2025 kommen.

Derzeit ist das Portfolio daher besser für Unternehmen mit hoher Marktkapitalisierung positioniert.

Die Zinssätze in den Vereinigten Staaten bleiben stabil

Die Märkte zögern derzeit, da sie versuchen, die Daten der letzten Woche zu verarbeiten. Die Zinssenkung durch die Europäische Zentralbank scheint nur geringe Auswirkungen auf die Märkte gehabt zu haben. Die Europawahlen scheinen jedoch für Unsicherheit bei den Anlegern zu sorgen. Gleichzeitig deuten Daten aus den Vereinigten Staaten darauf hin, dass Zinssenkungen immer unwahrscheinlicher werden.

Die Grafik zeigt die Erwartungen der Marktteilnehmer in Bezug auf bevorstehende Zinsentscheidungen der Federal Reserve. Das Szenario mit der höchsten Wahrscheinlichkeit ist blau hervorgehoben. Derzeit liegt die Zielzinsspanne der Federal Reserve zwischen 5,25 und 5,5%.

Für die Sitzung der Federal Reserve am 31. Juli wird keine Zinssenkung erwartet. Für die Treffen am 18. September und 18. Dezember werden jedoch Zinssenkungen erwartet.

Zum Vergleich: Zu Jahresbeginn erwartete der Markt bis zu sieben Zinssenkungen. Jetzt sind die Erwartungen auf nur noch drei gefallen.

Die Grafik zeigt das Wahlverhalten und die Annahmen der einzelnen stimmberechtigten Mitglieder der Federal Reserve. Für 2024 sind die Ansichten fast identisch. Für 2025 und 2026 gibt es jedoch erhebliche Unterschiede in den Erwartungen.

Ein sehr positives Zeichen ist, dass keines der stimmberechtigten Mitglieder der Federal Reserve mit einem weiteren Anstieg der Zinssätze rechnet. Stattdessen gehen sie davon aus, dass die Zinsen stabil bleiben oder sinken.

In den letzten drei Monaten haben Anleger auch Geld in Anleihen verloren, da sich der Markt auf diese neue Situation einstellen musste. Diese Anpassung scheint nun erfolgt zu sein, und Investitionen in Anleihen dürften wieder sicherer werden.

Die Federal Reserve verfolgt zwei Hauptziele: Preisstabilität (niedrige Inflation) und Vollbeschäftigung. Die obige Grafik zeigt, wie sich die Vollbeschäftigung nach der ersten Zinserhöhung entwickelt hat (die Nulllinie). Sie unterscheidet zwischen Fällen, in denen auf die Zinserhöhung eine Rezession folgte (blaue, harte Landung), und Fällen, in denen keine Rezession folgte (violette, sanfte Landung).

Die Grafik mahnt zur Vorsicht. Der Arbeitsmarkt verhält sich ähnlich wie in früheren Perioden, in denen auf eine Zinserhöhung eine Rezession folgte. Gleichzeitig unterstützt es auch die Ansicht der Federal Reserve, dass die Zinssätze in Zukunft sinken könnten.

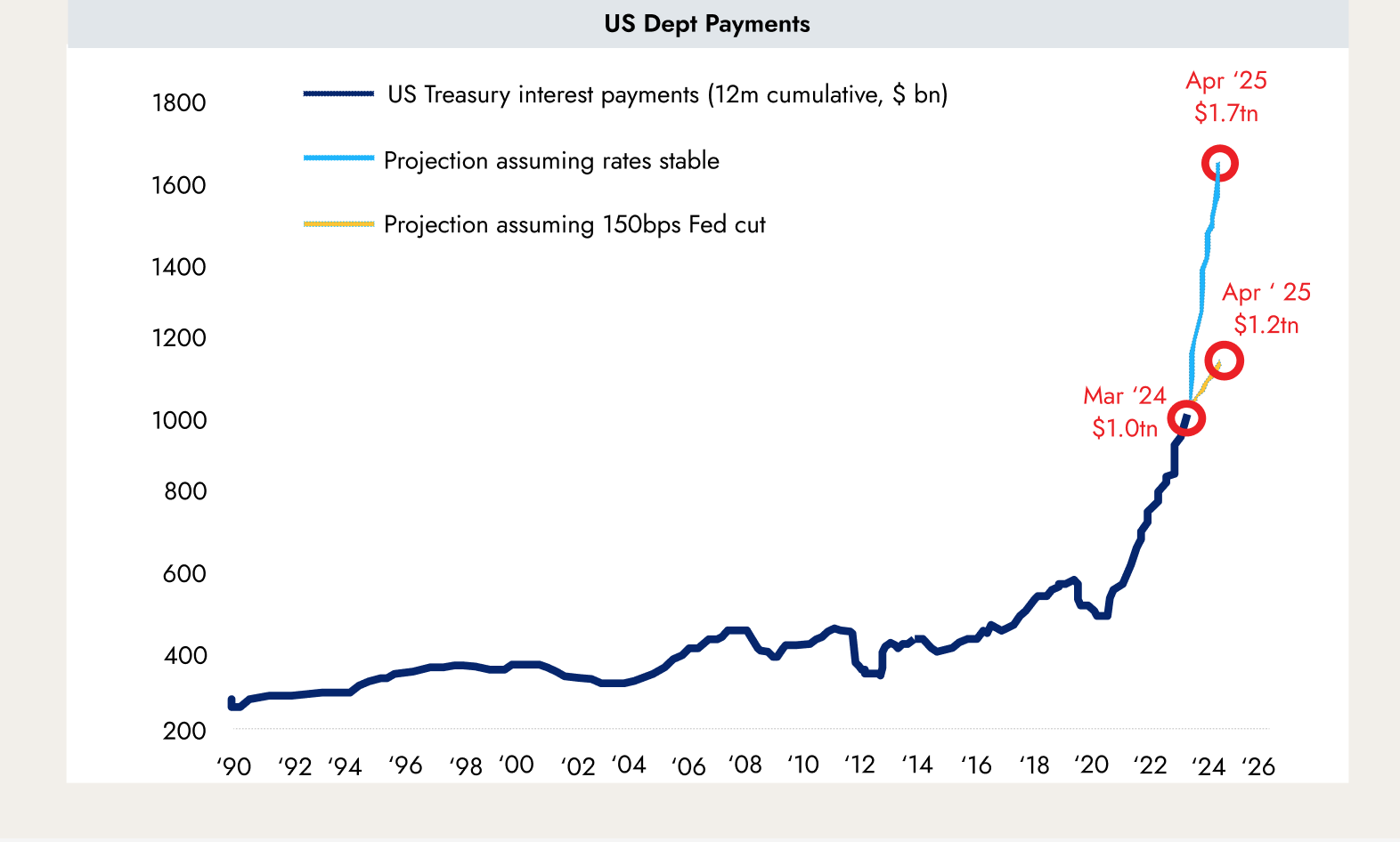

Die Grafik zeigt, wie viel die US-Regierung für Zinszahlungen für ihre Anleihen ausgeben muss. Während der Zeit der Negativzinsen waren diese Kosten sehr niedrig, aber für neue langfristige Schulden muss die US-Regierung jetzt mehr als 5% zahlen.

Wenn die Zinssätze über einen längeren Zeitraum so hoch bleiben, werden die Zinszahlungen steigen (hellblaue Linie) und die politische Flexibilität der US-Regierung erheblich einschränken, unabhängig davon, wer der nächste Präsident wird. Bei drei Zinssenkungen würden die Zinsen der gelben Linie folgen. Um eine Schuldenkrise in den Vereinigten Staaten zu verhindern, bleibt der Federal Reserve möglicherweise kaum eine andere Wahl, als die Zinssätze in naher Zukunft zu senken.

Unsicherheit in Europa nach den Wahlen

Die Europawahlen, die Hinwendung zu Rechtsparteien und insbesondere die Ankündigung von Neuwahlen in Frankreich haben bei den Anlegern für erhebliche Unsicherheit gesorgt.

Die Grafik zeigt, wie sich die Renditen von Staatsanleihen aus Frankreich (schwarz), Spanien (rot) und Italien (blau) im Vergleich zu Staatsanleihen aus Deutschland verhalten haben.

Diese sogenannten Spreads sind immer ein guter Indikator für Marktstress.

Die Grafik zeigt die wöchentliche Veränderung der Spreads zwischen französischen und deutschen Staatsanleihen. Der Anstieg war der größte seit mehr als 10 Jahren.

Präsident Emmanuel Macron geht mit den vorgezogenen Wahlen ein erhebliches Risiko ein, wodurch das Land möglicherweise schwer zu regieren ist. Wenn die Ergebnisse des Parlaments denen der Europawahlen entsprechen, könnte das Parlament seine Vorschläge in den verbleibenden zwei Jahren seiner Präsidentschaft ablehnen. Es bleibt abzuwarten, wie die Wähler entscheiden werden.

Im Moment ist es vielleicht klüger, mit dem Kauf von Staatsanleihen aus Frankreich, Spanien und Italien zu warten.

.webp)

.jpeg)

.jpeg)

.svg)