Robuste US-Wirtschaft sorgt für Panik an den Obligationenmärkten

Chart der Woche

Der Chart zeigt die Differenz zwischen der 10-jahres US-Staatsanleihe und der 2-jahres US-Staatsanleihe. Üblicherweise sind die kurzfristigen Zinsen tiefer als die langfristigen Zinsen. Seit 1980 gab es vier Fälle, in denen die kurzfristigen Zinsen höher waren als die langfristigen Zinsen.

Warum das wichtig ist

Wenn die kurzfristigen Zinsen höher sind als die langfristigen Zinsen spricht man von einer inversen Zinskurve. Im Chart oben sind grau schattiert die Phasen einer Rezession hinterlegt. Inverse Zinskurven waren seit 1980 ein klarer Vorbote für eine Inflation in 6-12 Monaten.

Am Freitag war es nun so weit. Die Zinskurve ist (wenn man von dem Covid-Schock absieht) das erste Mal seit der Finanzkrise invers.

Robuste US-Wirtschaft sorgt für Panik an den Obligationenmärkten

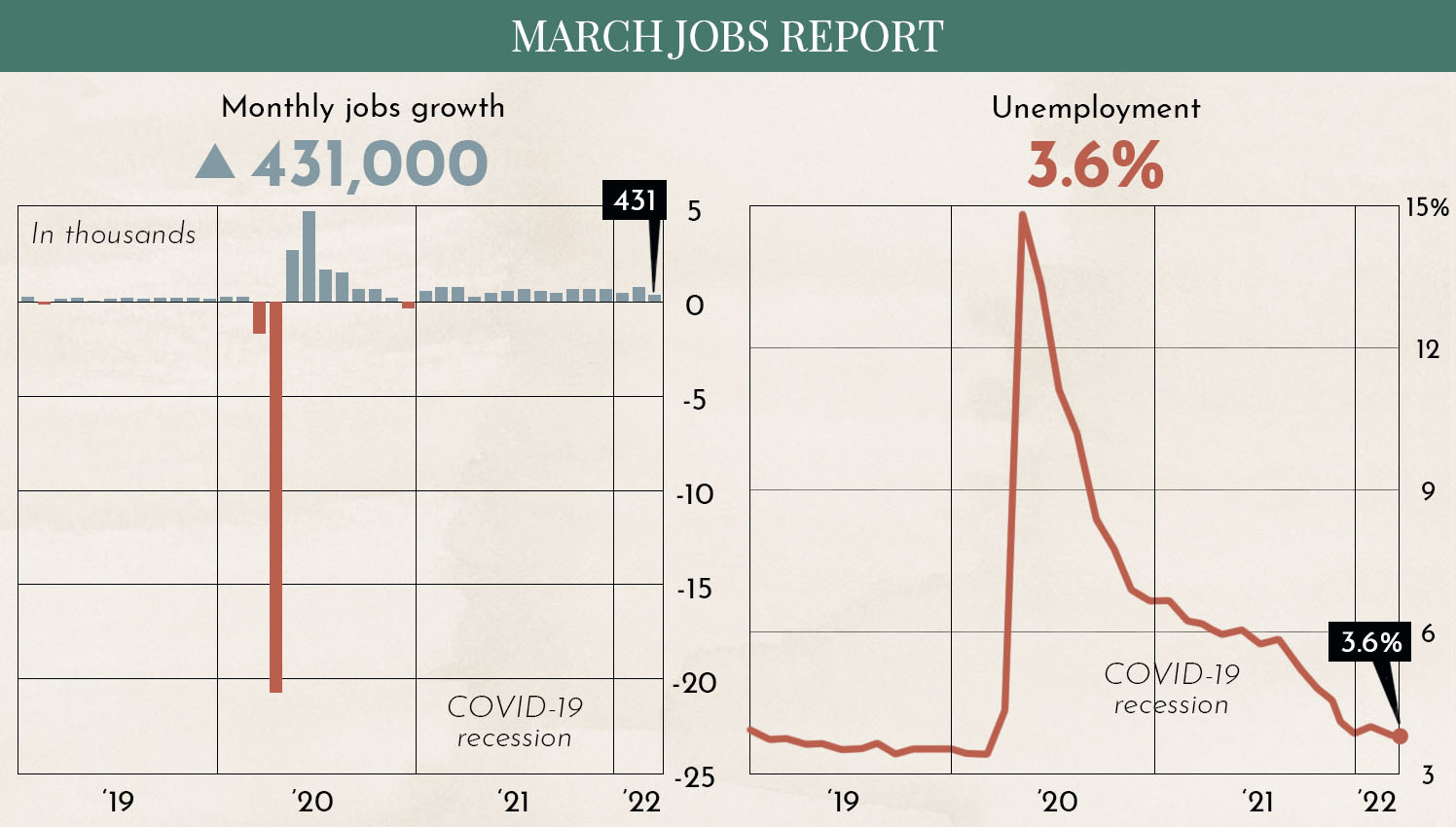

Ausgelöst wurde diese Bewegung der Zinsen durch sehr gute Arbeitsmarktzahlen in den USA:

Die Wirtschaft in den USA läuft auf Hochtouren und wesentlich besser als viele angenommen haben. Die Arbeitslosenrate ist bereits wieder auf dem Stand wie vor der Covid-Pandemie.

Es sieht auch aus, dass die Firmen in den nächsten Quartalen sehr gute Resultate publizieren werden:

Die Grafik zeigt die Erwartungen der renommierten Investmentbank Goldman Sachs für die erwarteten Firmengewinne bis Ende 2023.

So gut diese Aussichten für die Wirtschaft sind, sind sie doch ein Vorbote für Ungemach. Mit fast 100% Sicherheit muss nun die US-Notenbank die Zinsen weiter stark anheben. Denn die guten Aussichten der Firmen und die tiefe Arbeitslosigkeit werden zu hohen Lohnsteigerungen und Inflation führen. Diese Entwicklung wird am Obligationenmarkt bereits vorweggenommen:

Die Grafik zeigt die Verluste, die Obligationenanleger in den USA und Europa seit einem Jahr erleiden mussten. Es sind die grössten Verluste in einem Jahr für Obligationenanleger seit 1949!

Bemerkenswert ist auch, dass obwohl die europäische Notenbank die Zinsen noch nicht mal angehoben hat, auch Obligationenanleger in Europe und insbesondere Deutschland ähnlich hohe Verluste erlitten haben. Die Anleger gehen davon aus, dass sich auch Europa dem Trend zu steigenden Zinsen nicht entziehen kann.

Die Grafik zeigt die Inflation in den einzelnen EU-Länder an. In der Euro-Zone ist die Inflation bei knapp 6% und weiter steigend. Forderungen der Arbeitnehmer nach Lohnsteigerungen werden die Firmen bald unter Druck setzen. Es ist anzunehmen, dass eine Spirale von höheren Löhnen, Preiserhöhungen, höhere Inflation, höhere Löhne,... in Gang kommen wird.

Exkurs: Wie wird Inflation berechnet?

Um die Inflation zu berechnen wird ein fiktiver Warenkorb erstellt, der über die Jahre möglichst stabil sein sollte. Von jeder Komponente werden dann die Preise festgehalten und mit dem Vorjahr verglichen. Dieser Warenkorb setzt sich wie folgt zusammen:

Wer es noch genauer wissen will, kann dies in einer Publikation des Statistischen Bundesamtes in Deutschland hier nachlesen. Da ist ersichtlich welchen Einfluss höhere Preise von Frühstücksflocken oder Kindersocken auf die Inflation haben.

Die Grafik zeigt die Entwicklung der einzelnen Warengruppen an. Ausser bei Dienstleistungen ziehen die Preise auf breiter Front an. Den grössten Einfluss, aufgrund der Gewichtung, aber auch der extremen Preisentwicklung haben die Energiepreise.

Wenn man diese Charts und Dynamik sieht, ist auch verständlich warum sowohl die USA wie auch die meisten Europäischen Länder in der vergangenen Woche einen Teil der strategischen Energiereserven freigegeben haben. Es geht darum, den steigenden Trend der Energiepreise zu brechen, in der Hoffnung die Inflationsspirale noch zu verhindern.

Für Anleger ist es in einem solchen Fall wichtig, auf Firmen zu setzten, die die Preismacht haben und die die Preise für Ihre Waren und/oder Dienstleistungen erhöhen können. Diese Firmen kann man in allen Sektoren finden, aber mehrheitlich im Value-Sektor, also Substanztitel wie Nestle oder Coca-Cola.

Wie gefährlich ist eine Rezession?

Die Definition für eine Rezession ist ein negatives Wachstum des Bruttoinlandproduktes über zwei Quartale. Gemäss dieser Definition hatten wir auch im letzten Jahr eine kurze Rezession, da das Bruttoinlandprodukt im 2. und 3. Quartal 2021 aufgrund der Covid-Pandemie negativ war. Die meisten waren sich wohl 2021 nicht bewusst, dass eine Rezession herrschte.

Eine kurze und milde Rezession ist daher nicht wirklich problematisch. Aktuell gehen viele Analysten von einem sinkenden Bruttoinlandsprodukt für das 2. und 3. Quartal 2022 von 0.1% bis 0.2% aus. Dies wäre also nicht wirklich schlimm.

Eine harte Rezession würde aber sehr ungemütlich. Um eine Rezession zu überwinden, senken die Notenbanken traditionellerweise die Zinsen und erhöhen die Geldmenge. Die Staaten können mit zusätzlichen Konjunkturprogrammen die Wirtschaft anschieben. Die beiden folgenden Grafiken zeigen wie schwer das aktuell wäre:

Die Grafik zeigt wie hoch die Bilanz der Notenbanken aktuell sind. Selbst nach dem ersten und zweiten Weltkrieg waren sie nicht höher. Die Notenbank müsste jetzt eigentlich ihre Bilanzsumme reduzieren. Folgt nun eine schwere Rezession, haben sie keine der traditionellen Instrumente mehr, um der Wirtschaft zu helfen.

Die Grafik zeigt die Staatsverschuldung in den USA im Verhältnis zum Bruttoinlandprodukt. Auch die Verschuldung des US-Staates war noch nie höher. Dies würde auch die Möglichkeit nach Konjunktur-Programmen der Regierung einschränken.

Es bleibt also nur zu hoffen, dass es nicht zu einer starken Rezession kommt.

Haftungsausschluss:

Die Inhalte in den Blogs dienen ausschließlich der allgemeinen Information und sollen potenziellen Kunden helfen, sich ein Bild von unserer Arbeitsweise zu machen. Sie stellen keine Empfehlungen dar, die zum Kauf oder Verkauf von Vermögenswerten führen sollten und sind keine Anlageberatung. Marmot.Finance kann nicht beurteilen, ob und wie die gemachten Aussagen zu Ihren Anlagezielen und Ihrem Risikoprofil passen. Wenn Sie auf der Grundlage dieses Blogeintrags Anlageentscheidungen treffen, tun Sie dies ausschließlich auf Ihr eigenes Risiko und Ihre eigene Verantwortung. Marmot.Finance kann nicht für Verluste haftbar gemacht werden, die Ihnen aufgrund der in diesem Blogeintrag enthaltenen Informationen entstehen könnten.Die erwähnten Produkte sind keine Empfehlungen, sondern sollen zeigen, wie Marmot.Finance arbeitet und solche Produkte auswählt. Marmot.Finance ist zudem völlig unabhängig und verdient in keiner Form an den Produktanbietern.

Disclaimer

The content in the blogs is solely for general information and to help potential clients get an idea of how we work. They are not recommendations that should lead to the purchase or sale of assets and are not investment advice. Marmot.Finance cannot judge whether and how the statements made fit your investment objectives and risk profile. If you make investment decisions based on this blog entry, you do so entirely at your own risk and responsibility. Marmot.Finance cannot be held responsible for any losses you may incur as a result of information contained in this blog entry.The products mentioned are not recommendations, but are intended to show how Marmot.Finance works and selects such products. Marmot.Finance is also completely independent and does not earn money in any form from product providers.

Want to make your money work for you?

Chat to our experts for the best advice.

More Articles

Subscribe to us!

educational blog posts about the finance industry & investing.

.svg)