Saisonalität spricht für einen starken Börsenmonat

Chart der Woche

Der Chart zeigt die Saisonalität der Renditen des S&P 500 auf. Die Balken entsprechen der durchschnittlichen Monatsrendite seit 1928.

Warum das wichtig ist

Anleger richten sich gerne an Daten aus der Vergangenheit als Orientierung für die Zukunft. April ist in dieser Betrachtung der zweitbeste Börsenmonat des Jahres. Besonders vorsichtig sollte man im Februar, Mai und September sein. Auf diesen Zusammenhängen basiert auch das Börsensprichwort "Sell in May and go away, but don't forget to come back in October". Wenn man an den Aktienbörsen von Oktober bis April investiert ist, aber von Mai bis September nicht, hat man historisch eine wesentlich bessere Rendite erzielt als wenn man immer investiert war.

Aber Achtung, das sind Durchschnittswerte. Die grössten Aufwärtsbewegungen nach der Finanzkrise oder nach dem Covid-Crash waren Mai bis April.

Auswirkungen der Zinsen auf die Währungen

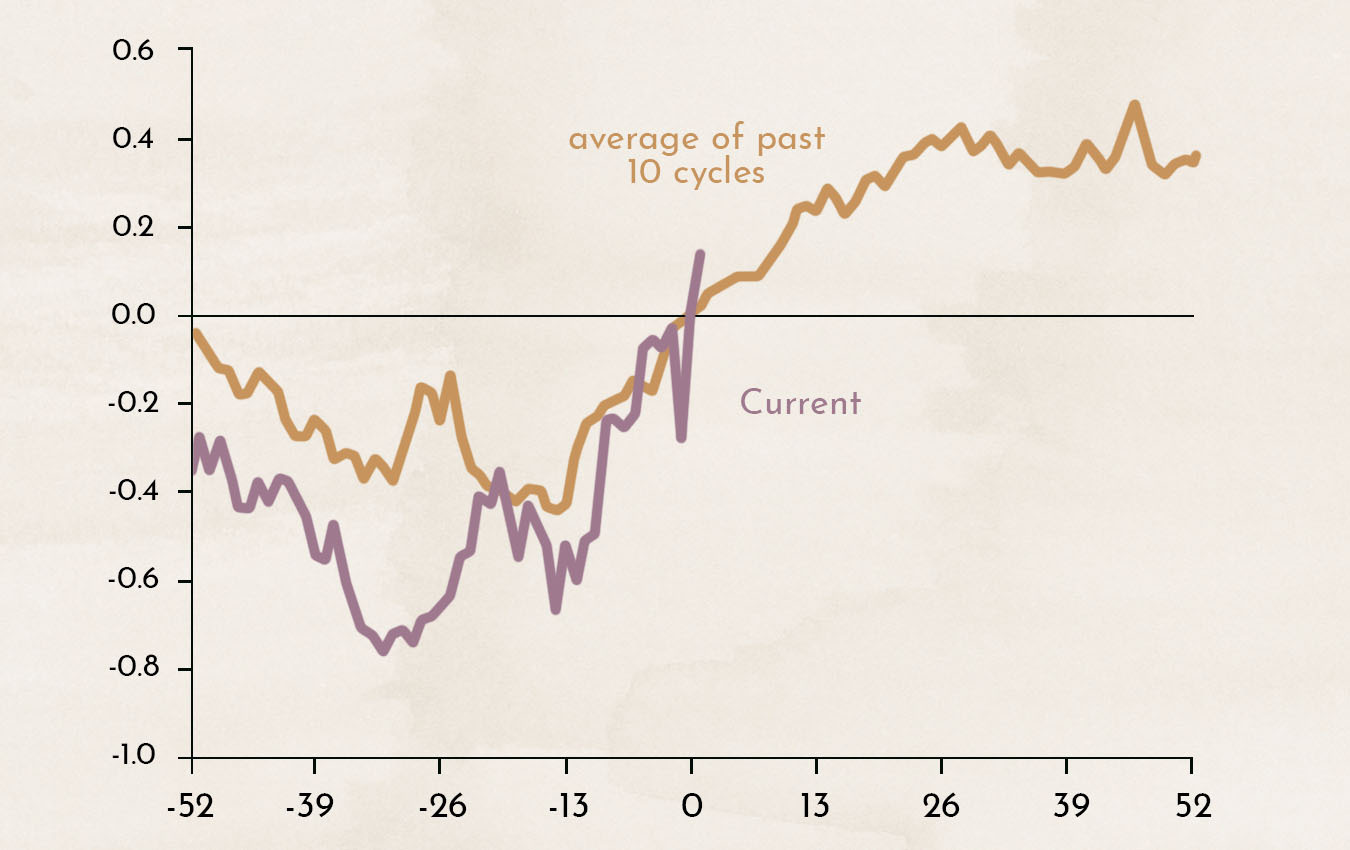

Die Höhe der Zinsen in einem Land hat einen sehr hohen Einfluss auf die Kapitalströme. Kapital strömt jeweils in die Länder mit den höchsten Zinsen. Das gilt insbesondere unter den Industrieländern mit ähnlichem Risiko, wie zum Beispiel der USA und Europa. Daher ist es aktuell nicht erstaunlich, dass der USD gegenüber dem EURO zulegt.

Der Chart zeigt auf wie sich der USD in den letzten 10 Zinserhöhungszyklen der amerikanischen Notenbank verhaltet. Die "0" auf der x-Achse zeigt das Datum der Zinserhöhung und die 52 Wochen davor und danach an.

Die erste Zinserhöhung des aktuellen Zyklus war am 15. März 2022. Basierend auf der Grafik oben, könnte nun der USD noch bis Mitte September zulegen.

Die Grafik zeigt die Schätzung des EUR/USD Wechselkurses der Investmentbank Goldman Sachs an. Auch sie rechnen mit einem schwächeren USD und somit stärkerem EUR ab Herbst.

Entscheidend wird sein, wenn auch die europäische Notenbank beginnen wird die Leitzinsen zu erhöhen. Erst ab dann hat der EURO eine Chance gegenüber dem USD stärker zu werden.

Anlagen in Asien

Eine spannende Frage ist, welchen Zusammenhang steigende Zinsen in den USA auf die Volkswirtschaften in Asien haben. Viele Länder in Asien sind stark an den USD gebunden und ihr Hauptexportmarkt ist auch die USA.

Der Chart zeigt die Entwicklung der Aktienmärkte in Asien (ex Japan) in den letzten 5 Zinserhöhungszyklen seit 1994. Nach der ersten Zinserhöhung konnten die Märkte noch zulegen, sobald aber die US-Wirtschaft durch die Zinserhöhungen abgebremst wird leiden die Aktienmärkte in Asien stärker als die in den USA.

Sobald sich die US-Wirtschaft abschwächt, sollte man auch Aktien in Asien verkaufen.

Gewinnsaison beginnt nächste Woche

Nächste Woche beginnen die Firmen weltweit ihre Geschäftsresultate für das erste Quartal 2022 zu publizieren. Diese Zahlen werden wichtige Impulse für die weitere Entwicklung der Aktienmärkte liefern.

Traditionell ist der erste Sektor, der Zahlen publiziert, der Bankensektor.

Der Chart zeigt auf, dass sich der Bankensektor aktuell sehr ungewöhnlich verhält. Normalerweise läuft die Rendite des US-Bankensektors erstaunlich parallel zu der Entwicklung der 10-Jahres Staatsanleihen. Seit einigen Wochen ist dies nicht der Fall. Das letzte Mal, dass es so eine starke Abweichung bzw. gegenläufige Reaktion der Kurse gab war 2018. Die Zinsen haben in den letzten Wochen sehr stark angezogen und eine Gegenreaktion ist wahrscheinlich, aber angesichts von noch 8 geplanten Zinserhöhungen bis Mitte 2023 werden die Zinsen jetzt kaum stark sinken. Dies würde eigentlich für eine starke Rendite der Banken in den nächsten Wochen sprechen. Die Bekanntgabe der Geschäftsresultate für das erste Quartal 2022 könnte der Auslöser dazu sein.

Haftungsausschluss:

Die Inhalte in den Blogs dienen ausschließlich der allgemeinen Information und sollen potenziellen Kunden helfen, sich ein Bild von unserer Arbeitsweise zu machen. Sie stellen keine Empfehlungen dar, die zum Kauf oder Verkauf von Vermögenswerten führen sollten und sind keine Anlageberatung. Marmot.Finance kann nicht beurteilen, ob und wie die gemachten Aussagen zu Ihren Anlagezielen und Ihrem Risikoprofil passen. Wenn Sie auf der Grundlage dieses Blogeintrags Anlageentscheidungen treffen, tun Sie dies ausschließlich auf Ihr eigenes Risiko und Ihre eigene Verantwortung. Marmot.Finance kann nicht für Verluste haftbar gemacht werden, die Ihnen aufgrund der in diesem Blogeintrag enthaltenen Informationen entstehen könnten.Die erwähnten Produkte sind keine Empfehlungen, sondern sollen zeigen, wie Marmot.Finance arbeitet und solche Produkte auswählt. Marmot.Finance ist zudem völlig unabhängig und verdient in keiner Form an den Produktanbietern.

Disclaimer

The content in the blogs is solely for general information and to help potential clients get an idea of how we work. They are not recommendations that should lead to the purchase or sale of assets and are not investment advice. Marmot.Finance cannot judge whether and how the statements made fit your investment objectives and risk profile. If you make investment decisions based on this blog entry, you do so entirely at your own risk and responsibility. Marmot.Finance cannot be held responsible for any losses you may incur as a result of information contained in this blog entry.The products mentioned are not recommendations, but are intended to show how Marmot.Finance works and selects such products. Marmot.Finance is also completely independent and does not earn money in any form from product providers.

Want to make your money work for you?

Chat to our experts for the best advice.

More Articles

Subscribe to us!

educational blog posts about the finance industry & investing.

.svg)