Langfristige Vermögensplanung in Zumikon ist der Prozess der Koordination von Investitionen, Nachlassstrukturen, Steuerstrategie und Familienführung, um finanzielle Stabilität über mehrere Generationen hinweg zu sichern. Dabei geht es nicht nur um die Anhäufung von Vermögenswerten. Es geht darum, einen Rahmen zu schaffen, der verhindert, dass Vermögen schwindet, wenn es von einer Generation zur nächsten übergeht. Fast 70 % der wohlhabenden Familien verlieren ihr Vermögen bis zur zweiten Generation, hauptsächlich weil die Planung fragmentiert statt integriert ist. In Zumikon, wo Familien oft bedeutende generationenübergreifende Vermögenswerte besitzen, spielen Schweizer Rechtsstrukturen wie die Familienstiftung und der Erbvertrag eine zentrale Rolle in jeder glaubwürdigen Strategie zur Vermögenssicherung.

Was sind die wesentlichen Bestandteile eines Generationen-Vermögensplans in Zürich, Küsnacht, Erlenbach und Zumikon?

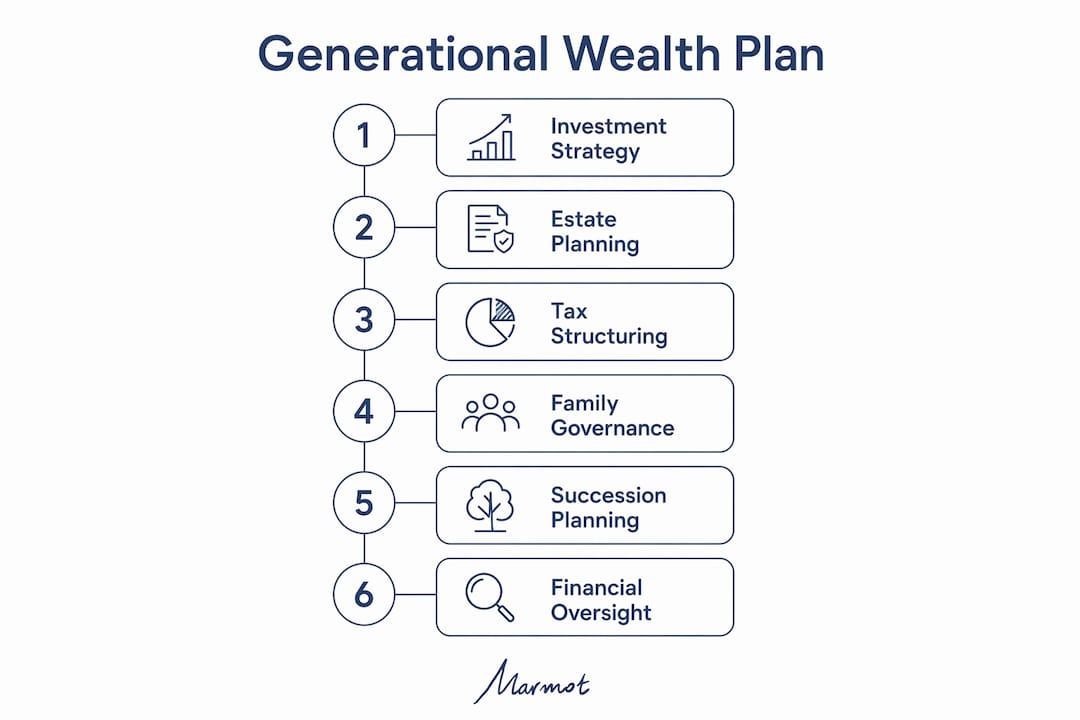

Ein Generationen-Vermögensplan erfordert sechs koordinierte Bestandteile. Jeder Bestandteil begegnet einem spezifischen Risiko für die langfristige finanzielle Sicherheit, und keine funktioniert gut für sich allein.

Anlagestrategie über verschiedene Zeithorizonte hinweg. Ein gut strukturiertes Portfolio teilt Vermögenswerte auf in kurzfristige Liquidität, mittelfristiges Wachstum und langfristige Nachlasswerte. Dies verhindert, dass Familien gezwungen sind, langfristige Vermögenswerte während kurzfristiger Marktstörungen zu verkaufen.

Nachlassplanung mittels Schweizer Rechtsinstrumenten. Testamente, Erbverträge und Stiftungsstrukturen müssen mit den Schweizer Pflichtteilsregeln übereinstimmen. Ohne diese Übereinstimmung können Vermögensübertragungen rechtlich angefochten oder rückgängig gemacht werden.

Steuereffizientes Schenken und Strukturieren. Jährliche Schenkungsregeln und steuereffiziente Instrumente reduzieren die Steuerlast bei Übertragungen. Familien, die Übertragungen proaktiv planen, behalten deutlich mehr Vermögen als diejenigen, die erst im Todesfall handeln.

Rahmenwerke für die Familienführung. Eine schriftliche Familienverfassung, regelmäßige Familientreffen und klare Entscheidungsfindungsprotokolle verhindern Streitigkeiten und Missmanagement. Führungsfehler führen zu größeren Vermögensverlusten über Generationen hinweg als schlechte Anlagerenditen.

Nachfolgeplanung. Die Antizipation von Führungswechseln und Vermögensverteilung, bevor sie dringend werden, reduziert Konflikte und Rechtskosten. Dies gilt gleichermaßen für Familienunternehmen und Anlageportfolios.

Einheitliche Finanzübersicht. Eine einzige, transparente Übersicht über alle Vermögenswerte, Verbindlichkeiten und Verpflichtungen ermöglicht Familien, koordinierte Entscheidungen zu treffen. Ohne diese arbeiten verschiedene Berater oft aneinander vorbei.

Profi-Tipp: Erstellen Sie zunächst ein schriftliches Familienvermögensinventar, bevor Sie einen Berater hinzuziehen. Genau zu wissen, was Sie besitzen, wo es verwahrt wird und wie es rechtlich zugeordnet ist, bildet die Grundlage für jede weitere Planungsentscheidung.

Wie beeinflussen Schweizer Rechtsstrukturen die Vermögensübertragung in Zumikon?

Das Schweizer Recht bietet spezifische Instrumente für die Vermögensübertragung, doch jedes birgt Einschränkungen, die Familien verstehen müssen, bevor sie sich für eine Struktur entscheiden.

Die Familienstiftung wird durch Artikel 335 des Schweizerischen Zivilgesetzbuches geregelt. Das Schweizerische Bundesgericht legt diese Bestimmung streng aus. Eine Familienstiftung kann nicht als private Familienbank fungieren oder laufende Lebenshaltungskosten finanzieren. Sie muss einem definierten familiären Wohlfahrtszweck dienen, wie der Ausbildung, der Wohnraumversorgung oder der beruflichen Etablierung von Familienmitgliedern. Diese Unterscheidung ist in der Praxis von enormer Bedeutung, da Familien, die Stiftungen in der Erwartung eines uneingeschränkten Kapitalzugangs errichten, sich gesetzlich eingeschränkt sehen werden.

Der Erbvertrag ist das zuverlässigste Instrument zum Schutz von Stiftungskapital und zur Regelung des Pflichtteilsrechts. Die Schweizer Pflichtteilsregeln können nicht umgangen werden einfach durch die Übertragung von Vermögenswerten in eine Stiftung. Pflichtteile gelten weiterhin für den Nachlass, und Vermögenswerte, die ohne einen ordnungsgemäss strukturierten Erbvertrag übertragen werden, bleiben anfällig für Rückforderungsansprüche von Erben. Ein Erbvertrag, der von allen Parteien vor dem Tod vereinbart wird, bietet eine Rechtssicherheit, die ein Testament allein nicht bieten kann.

Die Kombination von Testamenten mit Erbverträgen stellt sicher, dass die Vermögensübertragung mit den Pflichtteilsgesetzen im Einklang steht und gleichzeitig die Absichten der Familie widerspiegelt. Dieser duale Ansatz ist gängige Praxis für Zumikoner Familien mit komplexen Vermögensstrukturen.

Eine Hybridstruktur, die eine Familienstiftung mit einer Holdinggesellschaft oder einem verwalteten Anlageportfolio kombiniert, bietet oft die beste Balance aus Kontrolle und Liquidität. Die Stiftung besitzt die Governance-Autorität und langfristige Vermögenswerte, während die Holdinggesellschaft die operative Liquidität und kurzfristigere Anlagen verwaltet. Dieser hybride Ansatz wird bei Schweizer Familien, die sowohl Rechtssicherheit als auch praktische Flexibilität suchen, immer häufiger angewendet.

Profi-Tipp: Errichten Sie niemals eine Familienstiftung ohne einen gleichzeitigen Erbvertrag. Die Stiftung schützt Vermögenswerte zu Lebzeiten; der Erbvertrag schützt die Übertragung beim Tod. Sie benötigen beides.

Für einen detaillierten Überblick über die Grundlagen der Nachlassplanung nach Schweizer Recht behandelt der spezielle Leitfaden von Marmot die wichtigsten Instrumente und deren praktische Auswirkungen für vermögende Familien.

Welche Anlagestrategien erhalten Vermögen über Generationen hinweg?

Um Vermögen über Generationen hinweg zu erhalten, ist eine Portfoliostruktur erforderlich, die mehrere Ziele gleichzeitig erfüllt: Liquidität für aktuelle Bedürfnisse, Wachstum für die nächste Generation und Erhalt für die darüber hinausgehenden Generationen.

Der Bucket-Ansatz teilt Vermögenswerte in drei Kategorien ein. Der kurzfristige Bucket enthält ein bis drei Jahre an Lebenshaltungskosten in bar oder in kurzlaufenden Anleihen, um die Familie davor zu schützen, in Marktabschwüngen zu Notverkäufen gezwungen zu sein. Der mittelfristige Bucket enthält diversifizierte Wachstumsanlagen, einschließlich Aktien und Sachwerten, mit einem Horizont von fünf bis fünfzehn Jahren. Der langfristige Legacy-Bucket enthält Vermögenswerte mit der höchsten Risikotoleranz, einschließlich Private Equity, Infrastruktur oder langlaufenden Anleihen, die für Erben und nicht für laufende Einkünfte bestimmt sind.

Eine steuereffiziente Strukturierung innerhalb der Schweizer Vorschriften ist ebenso wichtig wie die Auswahl der Vermögenswerte. Das Halten von Vermögenswerten über geeignete Rechtsformen, die zeitliche Planung von Veräußerungen zur Minimierung von Steuerereignissen und die Nutzung von steuereffizienten Vermögensstrukturierungs- strategien tragen alle dazu bei, mehr von dem zu erhalten, was das Portfolio erwirtschaftet. Familien, die die Steuerstruktur auf Portfolioebene ignorieren, schneiden routinemäßig schlechter ab als diejenigen, die sie von Anfang an integrieren.

Alternative Anlagen, einschließlich Private Debt, Immobilien und Infrastruktur, bieten Diversifikation über die börsennotierten Märkte hinaus und generieren passive Einkommensströme, die weniger mit der Aktienvolatilität korreliert sind. Dies sind keine spekulativen Ergänzungen. Sie sind strukturelle Bestandteile eines Portfolios, das auf Jahrzehnte ausgelegt ist.

Die Aufklärung der Erben über Anlageprinzipien ist ebenso wichtig wie das Portfolio selbst. Vermögende Familien die die finanzielle Bildung ihrer Erben priorisieren, reduzieren die Wahrscheinlichkeit der Vermögensauflösung erheblich. Ein Erbe, der Zinseszins, Diversifikation und die Kosten von Panikverkäufen versteht, ist ein weitaus zuverlässigerer Verwalter als jemand, der einfach ein Portfolio erbt, das er nicht versteht.

Wie beeinflusst die Familiengovernance die langfristige Vermögenssicherung?

Familiengovernance ist die am meisten unterschätzte Komponente der generationenübergreifenden Vermögensplanung. Die meisten Familien konzentrieren sich auf Rechtsstrukturen und Anlagerenditen, doch Governance-Fehler verursachen mehr Vermögensverluste als Marktabschwünge oder eine schlechte Vermögensauswahl.

Eine Familienverfassung dokumentiert gemeinsame Werte, Entscheidungsprozesse und Erwartungen für die Rolle jeder Generation bei der Verwaltung des Familienvermögens. Sie muss kein juristisches Dokument sein. Ihr Wert liegt darin, ein gemeinsames Verständnis zu schaffen, bevor Konflikte entstehen, nicht darin, Streitigkeiten im Nachhinein zu lösen.

Regelmäßige Familientreffen, die mindestens einmal jährlich stattfinden, halten alle Mitglieder informiert und engagiert. Diese Treffen sollten die Portfolioentwicklung, anstehende Übertragungen, Governance-Entscheidungen und die finanzielle Bildung für jüngere Mitglieder behandeln. Familien, die sich regelmäßig treffen, treffen bessere gemeinsame Entscheidungen und erleben weniger Streitigkeiten über Erbschaften.

Strukturierte Ausschüttungen verknüpfen Erbschaften mit Meilensteinen, anstatt Pauschalbeträge in einem festen Alter auszuzahlen. Gestaffelte oder bedingte Ausschüttungen fördern die Verantwortung und reduzieren das Risiko einer schnellen Auflösung. Eine Ausschüttung, die an den Abschluss einer Ausbildung, die Gründung eines Unternehmens oder das Erreichen einer Sparschwelle gebunden ist, schafft Anreize für verantwortungsvolle Verwaltung statt für Konsum.

Finanzielles Mentoring für Erben geht über die Erklärung von Anlagegrundlagen hinaus. Es beinhaltet die Einbeziehung jüngerer Familienmitglieder in echte Entscheidungen, ihnen Berater und Governance-Meetings zugänglich zu machen und ihnen eine beaufsichtigte Verantwortung für einen Teil des Portfolios zu übertragen. Echtes generationenübergreifendes Vermögen kombiniert Vermögenswachstum mit verantwortungsvoller Verwaltung, und verantwortungsvolle Verwaltung wird durch Übung gelernt, nicht allein durch Erbschaft.

Profi-Tipp: Stellen Sie die Erben den Beratern der Familie und den Governance-Sitzungen mindestens fünf Jahre vor einer bedeutenden Vermögensübertragung vor. Die Vertrautheit mit den Personen und Prozessen reduziert Ängste und verbessert die Entscheidungsfindung im Moment des Übergangs.

Für Familien, die Governance-Strukturen parallel zu Nachlassdokumenten aufbauen, ist dieser Leitfaden zur Nachlassplanung bietet eine praktische Grundlage für die Strukturierung von Familienerwartungen und Nachfolgeabsichten.

Wichtige Erkenntnisse

Generationenvermögen in Zumikon erfordert die Integration von schweizerischen Rechtsstrukturen, disziplinierten Investitionen und aktiver Familienführung in einen einzigen, koordinierten Plan.

Was ich aus der Zusammenarbeit mit Familien aus Zürich, Küsnacht, Erlenbach und Zumikon zum Thema Generationenvermögen gelernt habe

Nach der Zusammenarbeit mit Familien in der ganzen Schweiz zum Thema private Vermögensverwaltung, das Muster, das ich am häufigsten sehe, ist kein Versagen der Anlagestrategie. Es ist ein Versagen der Koordination. Eine Familie hat ein hervorragendes Portfolio, ein vor Jahren aufgesetztes Testament und eine auf Rechtsberatung basierende Stiftung, aber keine dieser Komponenten ist aufeinander abgestimmt. Die Nachlassplanung spiegelt nicht die aktuelle Portfoliostruktur wider. Die Stiftung hat keinen Governance-Rahmen. Die Erben haben den Anlageberater noch nie getroffen.

Die unbequeme Wahrheit ist, dass die meisten Gespräche zur Vermögensplanung zu spät stattfinden. Familien befassen sich erst ernsthaft damit, wenn ein gesundheitliches Ereignis oder ein Familienstreit das Thema aufzwingt. Zu diesem Zeitpunkt sind die rechtlichen Optionen eingeschränkter, die Steuerkosten höher und die emotionalen Belastungen erschweren rationale Entscheidungen.

Was wirklich funktioniert, ist, das Gespräch über die Governance zu beginnen, bevor es dringend wird. Eine Familie, die ihr erstes strukturiertes Treffen abhält, wenn die älteste Generation bei guter Gesundheit ist und kein unmittelbarer Übergang ansteht, baut die Gewohnheiten und Beziehungen auf, die Bestand haben, wenn es wirklich darauf ankommt. Die Familien, die ich gesehen habe, wie sie Vermögen über drei Generationen hinweg bewahren, sind nicht unbedingt diejenigen mit den ausgeklügeltsten Rechtsstrukturen. Es sind diejenigen, bei denen die zweite Generation die Werte hinter dem Vermögen verstanden hat, nicht nur die Mechanismen des Erbes.

Das Schweizer Recht fügt eine Komplexitätsebene hinzu, die Familien aus anderen Rechtsordnungen oft unterschätzen. Der Erbvertrag ist in den meisten Rechtstraditionen kein Standardinstrument, und die Beschränkungen der Zwecke einer Familienstiftung überraschen viele Klienten, die davon ausgingen, dass Stiftungen uneingeschränkte Flexibilität bieten. Frühzeitige lokale Rechtsberatung, bevor Strukturen etabliert werden, spart später erhebliche Kosten und Komplexität.

Marmots Ansatz zur generationenübergreifenden Vermögensplanung in Zürich, Küsnacht, Erlenbach und Zumikon

Familien in Zumikon, die dauerhafte finanzielle Sicherheit aufbauen möchten, brauchen mehr als einen einzelnen Berater. Sie benötigen ein koordiniertes Team, das Anlagemanagement, Nachlassplanung, Steuerstrukturierung und Familiengovernance abdeckt und alles nach demselben Plan umsetzt.

Marmot ist ein FINMA-akkreditierter Vermögensverwalter, der sich auf Schweizer und europäische Klienten spezialisiert hat, mit besonderem Fokus auf Familien und Frauen, die komplexe finanzielle Entscheidungen treffen müssen. Marmots Ansatz kombiniert persönliche Beratungen mit digitalen Tools, um Klienten einen klaren, einheitlichen Überblick über ihre finanzielle Situation zu verschaffen. Ob Sie einen ersten Generationenplan erstellen oder eine bestehende Struktur überprüfen, das Team von Marmot bietet die fachkundige Vermögensverwaltung Beratung, die Sie benötigen, um das, was Sie aufgebaut haben, zu schützen und zu mehren. Kontaktieren Sie uns, um zu besprechen, wie ein integrierter Plan für die spezifische Situation Ihrer Familie funktionieren kann.

FAQ

Was ist langfristige Vermögensplanung in Zürich, Küsnacht, Erlenbach und Zumikon?

Langfristige Vermögensplanung in Zürich, Küsnacht, Erlenbach und Zumikon ist die koordinierte Verwaltung von Anlagen, Nachlassstrukturen, Steuerstrategien und Familiengovernance, um Vermögen über mehrere Generationen hinweg innerhalb des Schweizer Rechtsrahmens zu erhalten und zu übertragen.

Warum verlieren so viele wohlhabende Familien ihr Vermögen bereits in der zweiten Generation?

Fast 70 % der wohlhabenden Familien verlieren ihr Vermögen bereits in der zweiten Generation, hauptsächlich weil die Planung fragmentiert ist und Governance-Strukturen fehlen, nicht wegen schlechter Anlageperformance.

Was ist ein Erbvertrag und warum ist er in der Schweiz wichtig?

Ein Erbvertrag ist ein zwischen Parteien vor dem Tod vereinbarter Vertrag. Er ist das rechtlich zuverlässigste Instrument zur Regelung der Pflichtteilsrechte und zum Schutz von Vermögenswerten in Schweizer Familienstiftungen vor Rückforderungsansprüchen.

Kann eine Schweizer Familienstiftung ein Testament ersetzen?

Eine Schweizer Familienstiftung kann ein Testament oder einen Erbvertrag nicht ersetzen. Die Schweizer Pflichtteilsregeln gelten weiterhin für Vermögenswerte, die in eine Stiftung übertragen werden, und ein gleichzeitiger Erbvertrag ist erforderlich, um die Übertragung rechtlich abzusichern.

Wie schützt Finanzbildung für Erben das generationenübergreifende Vermögen?

Vermögende Familien, die die finanzielle Bildung ihrer Erben priorisieren, reduzieren die Wahrscheinlichkeit der Vermögenszersplitterung erheblich. Erben, die Anlageprinzipien und Verantwortlichkeiten in der Vermögensverwaltung verstehen, treffen im Moment der Erbschaft bessere Entscheidungen.

Empfohlen

- Erhalt des Generationenvermögens: Private Vermögensverwaltung in der Schweiz | Marmot Finance

- Vermögensschutzstrategien in Zermatt: Vermögenssicherung | Marmot Finance

- Grundlagen der Nachlassplanung in der Schweiz für vermögende Familien | Marmot Finance

- Steuereffiziente Vermögensstrukturierung in der Schweiz: Anlegerleitfaden | Marmot Finance

.webp)

.jpeg)

.svg)