Private Vermögensverwaltung in der Schweiz wird als strukturierter Beratungsansatz definiert, der Vermögensallokation, steuereffiziente Immobilienstrukturierung und Nachlassverwaltung kombiniert, um Familienvermögen über Generationen hinweg zu erhalten und zu übertragen. Für vermögende Familien in der Schweiz, insbesondere solche mit Vermögenswerten wie Schweizer Aktien, Private Equity und Immobilien in Kantonen wie Graubünden, Zug oder Luzern, ist es unerlässlich, dies richtig zu handhaben. Es ist der Unterschied zwischen einem Vermächtnis, das Bestand hat, und einem, das sich innerhalb einer Generation auflöst. Unternehmen wie Marmot, KPMG und Fidelity tragen jeweils mit Rahmenwerken dazu bei, wie Schweizer Familien diese Herausforderung heute angehen.

Wie bewahrt die private Vermögensverwaltung in der Schweiz Generationenvermögen?

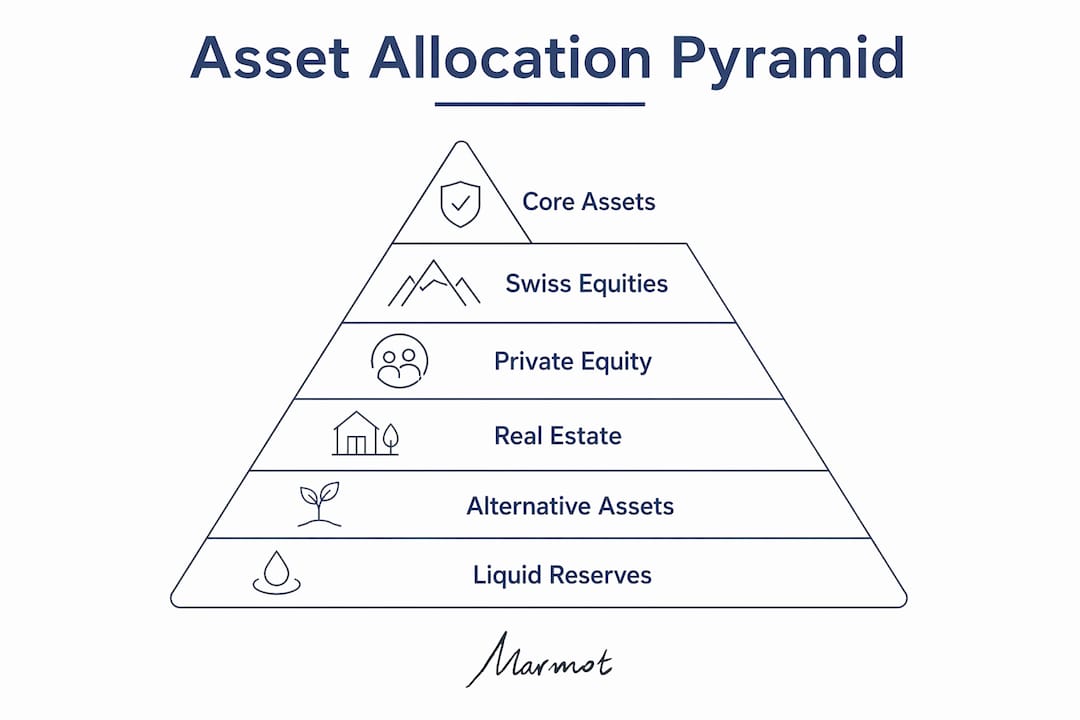

Der Kern jeder Generationenvermögensstrategie ist die Vermögensallokation. Diversifizierte Schweizer Aktien, Private Equity und stabile Schweizer Immobilien unterstützen ein risikoadjustiertes Wachstum, das Vermögen über Generationen hinweg erhält. Diese Kombination ist wichtig, da jede Anlageklasse eine andere Rolle spielt: Schweizer Aktien bieten Liquidität, Private Equity fördert langfristiges Wachstum und Immobilien sichern Stabilität.

Für Familien, die in oder um Davos, Klosters und St. Moritz ansässig sind, verleiht der lokale Immobilienmarkt dem Vermögen eine greifbare Dimension. Schweizer Immobilien haben ihren Wert historisch gut über Konjunkturzyklen hinweg gehalten, was sie zu einem zuverlässigen Bestandteil eines generationenübergreifenden Portfolios macht. Private Equity bietet derweil Zugang zu Wachstum, das börsennotierte Märkte oft nicht replizieren können, insbesondere bei Schweizer Mid-Market-Unternehmen.

Eine gut strukturierte Vermögensmischung für eine vermögende Familie in der Schweiz könnte wie folgt aussehen:

Schweizer Aktien. Schweizer Blue-Chip-Aktien wie Nestlé, Novartis und Roche bieten Dividendeneinnahmen und langfristigen Kapitalzuwachs bei hohen Governance-Standards.

Private Equity. Direkte Beteiligungen oder Fondsinvestitionen in Schweizer und europäische Privatunternehmen bieten ein höheres Renditepotenzial über einen Horizont von 7–10 Jahren.

Schweizer Immobilien. Wohn- und Gewerbeimmobilien in Graubünden, Zug oder Zürich bieten Inflationsschutz und stabile Mieteinnahmen.

Liquide Reserven. Bargeld und kurzlaufende Anleihen in CHF, EUR oder USD erhalten die Flexibilität für Gelegenheiten oder familiäre Bedürfnisse.

Alternative Anlagen. Infrastruktur, Private Debt oder Rohstoffe runden das Portfolio ab und reduzieren die Korrelation zu den öffentlichen Märkten.

Das Ausbalancieren dieser Anlageklassen erfordert eine kontinuierliche Überprüfung. Liquiditätsbedürfnisse ändern sich mit dem Wachstum von Familien, und Steuerregeln verschieben sich. Ziel ist es nicht, die Renditen in einem einzelnen Jahr zu maximieren, sondern die Kaufkraft und Übertragbarkeit über Jahrzehnte hinweg zu erhalten.

Profi-Tipp: Überprüfen Sie Ihre Vermögensallokation mindestens alle zwei Jahre mit einem qualifizierten Berater. Lebensereignisse wie Erbschaft, Scheidung oder ein Unternehmensverkauf können Ihr Risikoprofil erheblich verändern, und Ihr Portfolio sollte dies widerspiegeln.

Welche steuerlichen Überlegungen sind bei Schweizer Immobilien in der Generationenplanung zu beachten?

Die Schweizer Immobilienbesteuerung ist einer der komplexesten Bereiche, mit denen sich Familien auseinandersetzen müssen. Die kantonalen Handänderungssteuern variieren zwischen 1 % und 3,3 %, und die Regeln unterscheiden sich je nachdem, ob dingliche Rechte oder Anteile an einer Immobiliengesellschaft übertragen werden. Mehrere Kantone, darunter Aargau, Glarus, Schaffhausen, Schwyz, Tessin, Uri, Zug und Zürich, erheben diese Handänderungssteuern überhaupt nicht. Diese Unterscheidung ist bei der Wahl des Standorts für eine Immobilie von enormer Bedeutung.

Die Abschaffung des Eigenmietwerts in der Schweiz hat viele Eigentümer dazu veranlasst, Immobilien in eine Immobiliengesellschaft, oft als Immobilien-AG strukturiert, einzubringen. Die Logik ist verlockend: Eine Unternehmenshülle kann laufend Steuereffizienz bieten. Doch KPMG empfiehlt, die steuerliche Eintrittskarte und die zukünftige Steuerposition sorgfältig zu modellieren, bevor eine Übertragung vorgenommen wird, da die anfänglichen Kosten die langfristigen Vorteile leicht überwiegen können.

Das Schweizer Recht kennt keine speziellen Rechtsformen, die ausschliesslich für Immobilieninvestitionen konzipiert sind. Familien nutzen typischerweise regulierte Vehikel oder Aktiengesellschaften, die jeweils einer Mischung aus eidgenössischen und kantonalen Steuerregimen unterliegen. Einige Kantone wenden ein dualistisches System an, bei dem Kapitalgewinne separat besteuert werden; andere verfolgen ein monistisches Konzept. Insbesondere für Davos fasst die nachstehende Tabelle die wichtigsten kantonalen Unterschiede zusammen, die für Familien in der Region Davos relevant sind.

| Kanton | Handänderungssteuer | System der Kapitalgewinnsteuer | Anmerkungen |

|---|---|---|---|

| Graubünden | Anwendbar | Dualistisch | Relevant für Immobilien in Davos und Klosters |

| Zug | Keine Handänderungssteuer | Monistisch | Vorteilhaft für Unternehmensstrukturen |

| Luzern | Gilt | Dualistisch | Rückforderungsklausel bei Übertragungen zu Anschaffungskosten |

| Zürich | Keine Handänderungssteuer | Monistisch | Üblich für Holdingstrukturen |

| Schwyz | Keine Handänderungssteuer | Dualistisch | Beliebt für Familienholdinggesellschaften |

Luzern verdient besondere Aufmerksamkeit. Luzern erlaubt die Übertragung zum Anschaffungswert, um die Grundstückgewinnsteuer zu vermeiden, dies unterliegt jedoch einer fünfjährigen Rückforderungsfrist. Das bedeutet, dass ein Verkauf oder eine Umstrukturierung innerhalb von fünf Jahren genau die Steuer auslösen kann, die Sie vermeiden wollten. Familien mit Immobilien in mehreren Kantonen benötigen einen koordinierten Plan und keinen Stückwerkansatz.

Profi-Tipp: Bevor Sie eine Immobilie in eine Unternehmensstruktur überführen, beauftragen Sie ein vollständiges Steuermodell, das sowohl die Eintrittskosten als auch die voraussichtliche Steuerposition über 10–20 Jahre abdeckt. Was heute effizient aussieht, muss es in einem Jahrzehnt nicht mehr sein.

Welche Instrumente der Nachlassplanung schützen Vermögen über Generationen hinweg?

Nachlassplanung ist der Punkt, an dem Finanzstrategie auf familiäre Realität trifft. Eine Umfrage von Fidelity ergab, dass 4 von 10 Familien befürchten, ihr Vermögen schnell zu verlieren, wenn keine angemessenen Pläne vorhanden sind. Zu den von ihnen genannten Risiken gehören Familienstreitigkeiten, interne Konflikte und unerwartete Steuerrechnungen. Dies sind keine abstrakten Bedenken. Sie sind die häufigsten Gründe, warum Generationenvermögen schwindet.

Die Schweizer Familien zur Verfügung stehenden rechtlichen Instrumente sind gut entwickelt. Trusts, Stiftungen und Familienholdinggesellschaften dienen jeweils unterschiedlichen Zwecken. Eine Stiftung kann beispielsweise Vermögenswerte für bestimmte Zwecke wie Bildung oder Philanthropie halten, mit klaren Ausschüttungsregeln, die den Spielraum für Streitigkeiten verringern. Ein unwiderruflicher Trust kann Vermögenswerte für einen Begünstigten mit besonderen Umständen absichern, wie zum Beispiel ein Kind mit einer Behinderung oder ein Familienmitglied mit einer Vorgeschichte finanzieller Schwierigkeiten.

Governance ist ebenso wichtig wie die rechtliche Struktur. Familien, die ihre Absichten ihren Erben klar mitteilen, neigen dazu, Vermögen effektiver zu erhalten als jene, die dies nicht tun. Das bedeutet, explizite Gespräche über Werte, Erwartungen und die Bedingungen zu führen, unter denen Vermögenswerte verteilt werden. Es bedeutet auch, diese Gespräche in einer Familiencharta oder einem Letter of Wishes zu dokumentieren, der die formellen Rechtsdokumente ergänzt.

Zu den wichtigsten Instrumenten der Nachlassplanung, die in Betracht gezogen werden sollten, gehören regelmässig aktualisierte formelle Testamente, die das Schweizer Erbrecht widerspiegeln, Familienstiftungen für philanthropische oder Bildungszwecke, unwiderrufliche Trusts für spezifische Begünstigtenbedürfnisse, Aktionärsbindungsverträge für Familienunternehmen und eine Familiencharta, die Governance-Prinzipien und Kommunikationserwartungen festlegt.

Familien mit Vermögenswerten in Davos, Verbier, Zermatt und Zürich stellen oft fest, dass die geografische Verteilung ihrer Bestände die Komplexität erhöht. Jede Immobilie oder Geschäftsinteressen können in einem anderen Kanton mit unterschiedlichen Regeln liegen. Ein koordinierter Nachlassplan, der von Beratern mit Kenntnissen des Schweizer Kantonalrechts geprüft wird, ist der einzige Weg, diese Komplexität zu bewältigen, ohne Lücken zu hinterlassen.

Wie unterstützen die Schweizer TEF-Regeln Streitigkeiten im Privatvermögen?

Streitigkeiten im Privatvermögen sind häufiger, als Familien gerne zugeben. Wenn sie Trusts, Stiftungen oder grenzüberschreitende Vermögenswerte betreffen, können sie langwierig, kostspielig und sehr öffentlich werden. Die Schweizer TEF-Regeln, die am 1. Juli 2025 in Kraft treten, bieten eine strukturierte Alternative zu Gerichtsverfahren für genau diese Situationen.

Die Ergänzenden Schweizer Regeln für Streitigkeiten im Zusammenhang mit Trusts, Nachlässen und Stiftungen sind darauf ausgelegt, die spezifischen Komplexitäten zu bewältigen, die bei Konflikten im Privatvermögen entstehen. Sie bieten einen vertraulichen Schiedsrahmen, in dem Familien Experten mit relevantem Wissen über Trustrecht, Nachlassplanung oder Schweizer Kantonalrecht ernennen können. Diese Expertise ist in einem allgemeinen Gerichtsverfahren nicht immer verfügbar.

Ein Schiedsverfahren nach den TEF-Regeln reduziert das Risiko langwieriger, öffentlicher Streitigkeiten und gibt Familien mit Vermögenswerten in mehreren Jurisdiktionen grössere Gewissheit, dass jede Lösung durchsetzbar ist. Der Ruf der Schweiz als neutrale, rechtlich zuverlässige Jurisdiktion macht sie zu einem natürlichen Zuhause für diese Art von Mechanismus. Für Familien mit Vermögenswerten in Davos, Zug oder Genf ist die Möglichkeit, einen Streit privat und effizient zu lösen, wirklich wertvoll.

Die praktische Implikation ist einfach. Wenn Ihr Nachlassplan einen Trust, eine Stiftung oder eine komplexe Holdingstruktur umfasst, sollten Sie die Aufnahme einer Schiedsklausel in Betracht ziehen, die auf die TEF-Regeln verweist. Das bedeutet nicht, dass Sie einen Streit erwarten. Es bedeutet, dass Sie darauf vorbereitet sind, und diese Vorbereitung schützt alle Beteiligten.

Profi-Tipp: Bitten Sie Ihren Nachlassplanungsanwalt zu prüfen, ob Ihre bestehenden Trust- oder Stiftungsdokumente eine Schiedsklausel enthalten. Falls nicht, ist das Hinzufügen einer solchen Klausel jetzt weitaus einfacher, als dies inmitten eines Familienkonflikts zu versuchen.

Wichtige Erkenntnisse

Der Erhalt von Generationenvermögen in der Schweiz erfordert eine Kombination aus steueroptimierter Vermögensallokation, kantonspezifischer Immobilienstrukturierung, klarer Nachlassverwaltung und proaktiver Streitbeilegungsplanung.

| Punkt | Details |

|---|---|

| Die Vermögensallokation ist die Grundlage | Kombinieren Sie Schweizer Aktien, Private Equity, Immobilien und liquide Mittel für ein ausgewogenes, langfristiges Wachstum. |

| Kantonale Vorschriften variieren erheblich | Übertragungssteuern und die Behandlung von Kapitalgewinnen unterscheiden sich in Graubünden, Zug, Luzern und Zürich. |

| Steuerkosten vor der Umstrukturierung modellieren | KPMG empfiehlt, die vollständige Ein- und Austrittssteuerposition zu berechnen, bevor Immobilien in eine Unternehmensstruktur eingebracht werden. |

| Nachlassplanung erfordert Kommunikation | Fidelity-Studien zeigen, dass 4 von 10 Familien Gefahr laufen, ihr Vermögen ohne klare Pläne und offene Gespräche mit den Erben zu verlieren. |

| TEF-Regeln bieten private Streitbeilegung | Das neue Schweizer Schiedsverfahren für Erb- und Nachlassstreitigkeiten, das ab Juli 2025 in Kraft tritt, schützt Vertraulichkeit und Durchsetzbarkeit. |

Was ich über den Schutz von Familienvermögen in der Schweiz gelernt habe

Von Sophie Steinmann

Nachdem ich mit Familien in Davos, Zug und Luzern zusammengearbeitet habe, ist das Muster, das ich am häufigsten sehe, nicht ein Mangel an Vermögen. Es ist ein Mangel an Koordination. Familien haben gute Berater, aber isoliert – hier ein Steueranwalt, dort ein Vermögensverwalter –, doch niemand betrachtet das Gesamtbild.

Die Familien, die ihr Vermögen über Generationen hinweg erhalten, neigen dazu, drei Dinge anders zu machen. Sie modellieren Steuerszenarien, bevor sie strukturelle Entscheidungen treffen, nicht danach. Sie führen ehrliche Gespräche mit ihren Erben über Erwartungen, nicht nur über Vermögenswerte. Und sie integrieren die Streitbeilegung von Anfang an in ihre Planung, anstatt sie als etwas zu betrachten, das nur anderen Leuten passiert.

Die TEF-Regeln sind eine wirklich nützliche Entwicklung. Ich habe gesehen, wie schnell ein Familienstreit öffentlich und schädlich werden kann, wenn er vor Gericht landet. Ein vertrauliches, von Experten geführtes Schiedsverfahren zur Verfügung zu haben, ist eine echte Verbesserung für Schweizer Privatkunden.

Noch etwas Wichtiges: Die Abschaffung des Eigenmietwerts hat viele Familien dazu veranlasst, sich in Unternehmensimmobilienstrukturen zu stürzen. Einige dieser Entscheidungen werden in zehn Jahren ganz anders aussehen. Die steuerlichen Eintrittskosten sind real, die Rückforderungsbestimmungen in Kantonen wie Luzern sind real, und die langfristigen Vorteile sind nicht garantiert. Nehmen Sie sich Zeit, modellieren Sie es richtig und holen Sie sich Rat von jemandem, der sowohl die eidgenössischen als auch die kantonalen Dimensionen versteht.

— Sophie Steinmann

Wie Marmot Familien in Davos beim Vermögenserhalt unterstützt

Wenn Sie Familienvermögen über Schweizer Immobilien, Private Equity und börsenkotierte Anlagen verwalten, kann die Komplexität erheblich sein. Marmot ist ein von der FINMA akkreditierter Vermögensverwalter mit umfassender Expertise im Wealth Management in Davos, der Familien bei der Vermögensallokation, steuereffizienten Strukturierung und Nachlassplanung über CHF-, EUR- und USD-Konten hinweg unterstützt.

Der Ansatz von Marmot kombiniert persönliche Beratung mit klaren digitalen Tools, damit Sie jederzeit wissen, wo Ihr Vermögen steht und wie der nächste Schritt aussieht. Ob Sie Ihre Immobilienstruktur überprüfen, eine Erbschaft planen oder einfach eine zweite Meinung zu Ihrem aktuellen Portfolio wünschen, Marmot bietet die Art von unabhängigem Wealth Management, das die langfristigen Interessen Ihrer Familie in den Vordergrund stellt. Kontaktieren Sie uns, um zu erfahren, wie ein massgeschneiderter Plan für Sie aussehen könnte.

FAQ

Was ist privates Wealth Management in Davos?

Privates Wealth Management in Davos ist eine strukturierte Beratungsdienstleistung für vermögende Privatpersonen und Familien, die Vermögensallokation, Steuerplanung, Immobilienstrukturierung und Nachlassverwaltung umfasst, um Vermögen über Generationen hinweg zu erhalten und zu übertragen.

Welche Schweizer Kantone sind für Immobilien-Holdingstrukturen am günstigsten?

Zug, Zürich und Schwyz erheben keine Handänderungssteuern, was sie für Unternehmens-Holdingstrukturen attraktiver macht. Familien in Graubünden und Luzern sind mit Handänderungssteuern konfrontiert und sollten die Kosten vor einer Umstrukturierung sorgfältig kalkulieren.

Wie funktioniert der Schiedsrahmen der TEF-Regeln?

Die TEF-Regeln, die am 1. Juli 2025 in Kraft treten, bieten ein vertrauliches Schiedsverfahren für Streitigkeiten im Zusammenhang mit Trusts, Nachlässen und Stiftungen in der Schweiz. Familien ernennen erfahrene Schiedsrichter und lösen Konflikte privat, mit Ergebnissen, die grenzüberschreitend durchsetzbar sind.

Warum ist Familienkommunikation Teil des Vermögenserhalts?

Eine Fidelity-Umfrage ergab, dass 4 von 10 Familien ohne entsprechende Planung riskieren, ihr Vermögen schnell zu verlieren. Eine klare Kommunikation mit den Erben über Absichten, Werte und Verteilungsbedingungen reduziert das Risiko von Rechtsstreitigkeiten und Familienkonflikten erheblich.

Spart die Übertragung von Schweizer Immobilien in eine Gesellschaft immer Steuern?

Nicht unbedingt. KPMG weist darauf hin, dass Handänderungssteuern und kantonsspezifische Kapitalgewinnregeln eine Unternehmensumstrukturierung teurer machen können als erwartet. Die fünfjährige Rückforderungsklausel des Kantons Luzern ist ein Beispiel dafür, wie die angenommene Steuerersparnis sich umkehren kann, wenn sich die Umstände ändern.

Dieser Artikel dient ausschliesslich allgemeinen Bildungszwecken und stellt keine Steuer-, Rechts- oder Anlageberatung dar. Die steuerliche Behandlung hängt von den individuellen Umständen, dem Kanton, dem Wohnsitz, der Art des Vermögens und der Struktur ab. Professionelle Beratung sollte eingeholt werden, bevor eine Vermögensstrukturierungsstrategie umgesetzt wird.

.webp)

.jpeg)

.svg)