Ein massgeschneidertes Portfolio für Anlegerinnen ist eine personalisierte Anlagestrategie, die auf Ihre spezifischen finanziellen Ziele, Lebensumstände, Risikobereitschaft und Werte zugeschnitten ist. Generische Einheitsmodelle versagen bei Frauen regelmässig, da sie die strukturellen Realitäten ignorieren, die das Finanzleben von Frauen prägen: längere Lebenserwartung, Karriereunterbrechungen und eine starke Präferenz für werteorientiertes Investieren. Die gute Nachricht ist, dass sich nur 53 % der Frauen heute sicher fühlen, wenn es um die Verwaltung von Anlagen geht. Das bedeutet, dass die Lücke zwischen Ihrem aktuellen Stand und dem, wo Sie sein könnten, mit der richtigen Struktur geschlossen werden kann. Frauen, die mit personalisierten Finanzstrategien investieren, die auf ihr tatsächliches Leben zugeschnitten sind, schliessen diese Lücke nicht nur. Sie erzielen bessere Ergebnisse.

Was prägt ein massgeschneidertes Portfolio für Anlegerinnen?

Das Finanzleben von Frauen folgt Mustern, für die Standard-Portfoliomodelle nie konzipiert wurden. Diese Muster zu verstehen, ist der erste Schritt, um etwas aufzubauen, das wirklich für Sie funktioniert.

Der wichtigste Faktor ist die Lebenserwartung. Frauen in der Schweiz und in den Industrieländern leben im Durchschnitt mehrere Jahre länger als Männer. Das bedeutet, dass Ihr Altersvorsorge-Portfolio über einen längeren Zeitraum Einkommen sichern muss, was die gesamte Berechnung bezüglich Vermögensallokation, Entnahmequoten und Inflationsschutz verändert. Ein Portfolio, das für einen Ruhestandshorizont von 20 Jahren konzipiert ist, sieht ganz anders aus als eines für 30 Jahre.

Karriereunterbrechungen fügen eine weitere Komplexitätsebene hinzu. Ob für die Pflege von Angehörigen, einen Umzug oder die Weiterbildung – Einkommensunterbrechungen reduzieren die Jahre, die für den Zinseszinseffekt zur Verfügung stehen, und verringern die Rentenbeiträge. Die Portfoliosteuerung für Frauen muss diese Lücken berücksichtigen, indem Beiträge in Jahren mit hohem Einkommen vorgezogen und Flexibilität in den Investitionszeitplan integriert werden.

Über die Zahlen hinaus priorisieren Frauen bei der Gestaltung ihrer Portfolios langfristige finanzielle Sicherheit, Philanthropie und Bildung. Dies ist keine geringfügige Präferenz. Es ist ein struktureller Treiber der Portfoliokonstruktion. Eine Frau, die ihr Geld zur Unterstützung sauberer Energie oder der Gemeindeentwicklung einsetzen möchte, benötigt ein Portfolio, das dies widerspiegelt, und nicht eines, das standardmässig das hält, was der Marktindex gerade beinhaltet.

- Längere Lebenserwartung: Planen Sie für 30+ Jahre Renteneinkommen, nicht für 20

- Karriereunterbrechungen: Integrieren Sie Beitragsflexibilität und Nachholmechanismen in Ihren Plan

- Werteorientiertes Investieren: Richten Sie Anlagen an Prioritäten des nachhaltigen Investierens aus, wie z.B. ESG-Fonds

- Risikogerechtes Verhalten: Erkennen Sie, dass Vorsicht eine Stärke und kein Mangel ist

Profi-Tipp: Wenn Sie eine Berufspause eingelegt haben, berechnen Sie die genaue Beitragsausfall, die dadurch entstanden ist, und richten Sie eine automatische monatliche Überweisung ein, um diese in den nächsten drei bis fünf Jahren zu schließen. Kleine, regelmäßige Beträge wachsen schneller, als Sie erwarten.

Wie sollten Sie ein Portfolio strukturieren, das auf Ihre Ziele zugeschnitten ist?

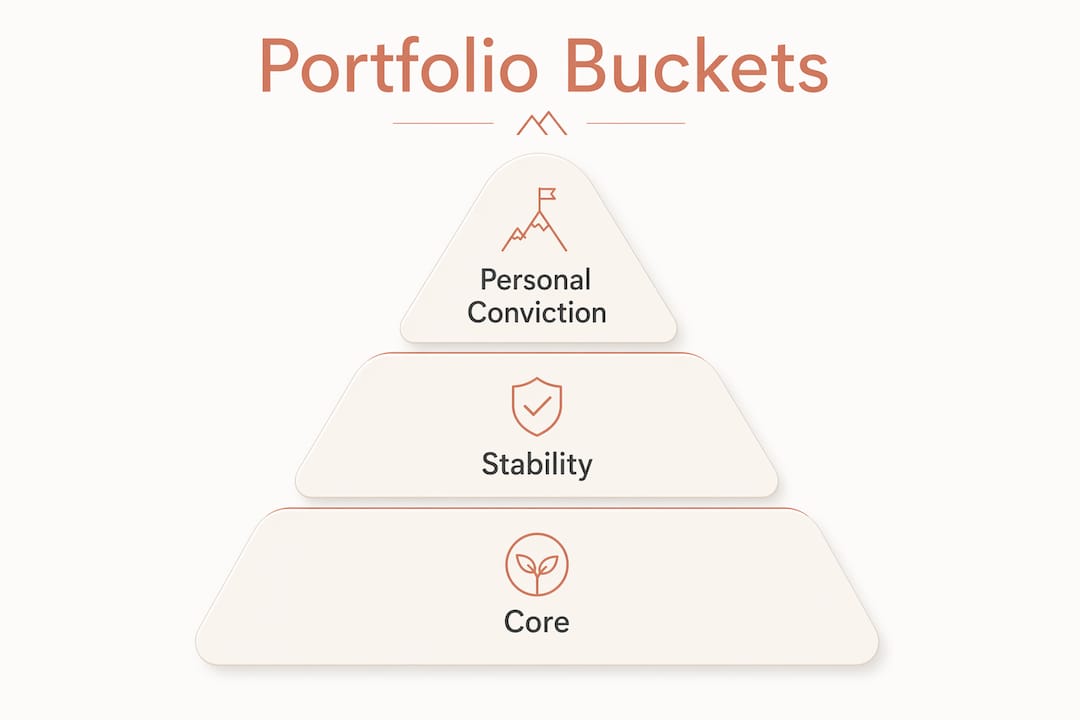

Der praktischste Ansatz für Anlagepläne von Anlegerinnen ist das Drei-Eimer-Modell. Es teilt Ihr Geld nach Zweck und Zeithorizont auf, was es wesentlich einfacher macht, diszipliniert zu bleiben, wenn sich die Märkte bewegen.

Eimer eins: der Kern. Hier befinden sich 60 bis 70 Prozent Ihres Portfolios. Ein diversifizierter Kern investiert typischerweise 60 bis 70 Prozent in Indexfonds und ETFs, der Rest in Anleihen oder festverzinsliche Wertpapiere. Kostengünstige Indexfonds von Anbietern wie Vanguard, iShares oder Swisscanto bieten Ihnen eine breite Marktexposition ohne die Belastung durch hohe Verwaltungsgebühren. Dieser Eimer wächst über Jahrzehnte stetig und bildet die Grundlage Ihres langfristigen Vermögens.

Eimer zwei: Stabilität. Anleihen, festverzinsliche Wertpapiere und Baräquivalente sind hier angesiedelt. Dieser Eimer absorbiert Volatilität und bietet Liquidität, wenn Sie sie benötigen. Für Frauen mit längeren Anlagehorizonten kann diese Allokation in den Anfangsjahren schlanker sein und mit zunehmendem Alter in Richtung Ruhestand wachsen.

Eimer drei: persönliche Überzeugung. Dies ist Ihre 0- bis 10-prozentige Allokation in Einzelaktien, Sektorwetten oder Themenfonds, die Ihre spezifischen Interessen oder Überzeugungen widerspiegeln. Möchten Sie in von Frauen geführte Unternehmen, Gesundheitsinnovationen oder erneuerbare Energien investieren? Hier ist der richtige Platz dafür. Es macht das Investieren persönlich bedeutungsvoll, ohne Ihr Kernvermögen zu gefährden.

Eine wichtige Klarstellung: es gibt keine Beweise dafür, dass frauenspezifische Anlageprodukte standardmäßige diversifizierte Fonds übertreffen. Der Vorteil ergibt sich aus einer maßgeschneiderten Strategie und Infrastruktur, nicht aus Produkten, die speziell für Frauen gekennzeichnet sind. Bauen Sie Ihr Portfolio um kostengünstige, diversifizierte Fonds auf und passen Sie die Struktur an Ihr Leben an, nicht an Marketingstrategien.

| Portfolio-Eimer | Allokation | Zweck |

|---|---|---|

| Kern-Indexfonds und ETFs | 60 bis 70 % | Langfristiges Wachstum, niedrige Kosten, breite Diversifikation |

| Anleihen und festverzinsliche Wertpapiere | 20 bis 30 % | Stabilität, Ertrag, Volatilitätspuffer |

| Einzelaktien oder Themen | 0 bis 10 % | Persönliche Überzeugung, Werteausrichtung, Engagement |

Automatisierte Beiträge sind die Infrastruktur, die diese Struktur zusammenhält. Die Einrichtung einer festen monatlichen Überweisung in jeden Bereich beseitigt die Entscheidungsermüdung, die zu inkonsistenten Investitionen führt. Tools wie VIAC, Frankly oder die Dauerauftragsfunktion Ihrer Bank machen dies reibungslos.

Warum verbessern die Verhaltensstärken von Frauen die Portfolioergebnisse?

Der am meisten unterschätzte Vorteil in auf Frauen ausgerichteten Anlageportfolios ist verhaltensbedingt. Studien zeigen durchweg, dass Frauen Männer jährlich um 0,4 bis 1,8 Prozent übertreffen, was auf Geduld, geringere Selbstüberschätzung und konsequente Planbefolgung zurückzuführen ist. Dieser Performance-Unterschied summiert sich über einen Anlagehorizont von 30 Jahren dramatisch.

Der Mechanismus ist einfach. Männer handeln häufiger, oft getrieben von übermäßigem Vertrauen in ihre Fähigkeit, den Markt zu timen. Frauen neigen dazu, einen Plan aufzustellen und diesen beizubehalten. Frauen setzen auf Buy-and-Hold-Strategien, die bei Marktvolatilität bessere Renditen erzielen, eben weil sie Transaktionskosten und schlecht getimte Ausstiege vermeiden, die männliche Portfolios in Abschwüngen schmälern.

„Verhalten ist der stärkste Treiber für Anlageerträge. Die Geduld und Disziplin von Frauen sind ihr Anlagevorteil.“ — WMN Magazine

Die praktische Implikation ist, dass Ihre Portfoliostruktur darauf ausgelegt sein sollte, diese Verhaltensstärken zu schützen und zu verstärken. Das bedeutet, Automatisierung einzubauen, damit Sie nie unter Druck eine Entscheidung treffen müssen, Ihre Konten in einem einzigen Dashboard zu konsolidieren, damit Sie das Gesamtbild sehen können, ohne auf einzelne Positionen zu reagieren, und eine Kalendererinnerung für vierteljährliche Überprüfungen einzurichten, anstatt täglich zu prüfen.

Die Automatisierung von Einzahlungen und die Konsolidierung von Kontoübersichten helfen Frauen, impulsiven Handel zu vermeiden und die Portfolio-Performance zu verbessern. Dies ist nicht nur eine Komfortfunktion. Es ist ein struktureller Vorteil, der Ihre natürliche Geduld in eine Zinseszinsmaschine verwandelt.

Profi-Tipp: Legen Sie eine Regel für sich fest: Sie dürfen Ihr Portfolio nur zweimal pro Jahr neu ausbalancieren, im Januar und im Juli. Diese einzige Einschränkung eliminiert die meisten Verhaltensfehler, die Anlegern Geld kosten.

Wie implementieren und pflegen Sie Ihr maßgeschneidertes Portfolio?

Der Aufbau eines auf Frauen zugeschnittenen Anlageportfolios ist ein fünfstufiger Prozess. Jeder Schritt ist konkret und aufeinander abgestimmt, sodass Sie heute beginnen können, unabhängig davon, wie viel Kapital Sie haben.

Wählen Sie eine kostengünstige Plattform. In der Schweiz gehören zu den Optionen PostFinance, Swissquote oder ein FINMA-akkreditierter Vermögensverwalter wie Marmot. Bewerten Sie Plattformen nach jährlichen Gebühren, Fondsauswahl und der Qualität ihrer Reporting-Tools. Gebühren von über 1 Prozent pro Jahr werden Ihre langfristigen Renditen erheblich schmälern.

Definieren Sie Ihre drei Kategorien (Buckets) und Zielallokationen. Schreiben Sie sie auf. Weisen Sie jeder Kategorie einen Prozentsatz basierend auf Ihrem Zeithorizont und Ihren Zielen zu. Eine 35-Jährige mit einem 30-jährigen Horizont könnte 70 Prozent in Kern-Indexfonds, 20 Prozent in Anleihen und 10 Prozent in Themenfonds halten. Eine 55-Jährige, die sich dem Ruhestand nähert, verschiebt sich in Richtung 50 Prozent Kern, 40 Prozent Anleihen und 10 Prozent Überzeugungs-Investitionen.

Richten Sie automatische monatliche Einzahlungen ein. Früheres Investieren, selbst mit kleinen Beträgen, erhöht das langfristige Vermögen erheblich im Vergleich zum Warten auf größeres Kapital. Ein Dauerauftrag von 200 Schweizer Franken pro Monat, der mit 30 Jahren begonnen wird, erzeugt bis zum Alter von 65 Jahren weitaus mehr Vermögen als 500 Franken pro Monat, die mit 45 Jahren begonnen werden.

Planen Sie halbjährliche Überprüfungen ein. Überprüfen Sie Ihr Portfolio im Januar und Juli. Prüfen Sie, ob Ihre tatsächlichen Allokationen um mehr als 5 Prozent von Ihren Zielen abgewichen sind. Falls ja, balancieren Sie neu aus, indem Sie die übergewichtete Kategorie verkaufen und die untergewichtete kaufen. Überprüfen Sie nicht häufiger als dies.

Aktualisieren Sie Ihren Plan nach größeren Lebensereignissen. Heirat, Scheidung, ein neues Kind, eine berufliche Auszeit oder eine Erbschaft – all das verändert Ihr finanzielles Profil. Jedes dieser Ereignisse ist ein Anlass, Ihren Plan zur finanziellen Unabhängigkeit zu überprüfen und die Allokationen entsprechend anzupassen. Ihr Portfolio sollte sich mit Ihrem Leben entwickeln und nicht bei den Einstellungen verharren, die Sie am ersten Tag gewählt haben.

Wie fördern maßgeschneiderte Portfolios die finanzielle Unabhängigkeit von Frauen?

Maßgeschneiderte Anlagemöglichkeiten für Frauen generieren nicht nur Renditen. Sie schaffen Vertrauen und Kontrolle, die finanzielle Unabhängigkeit zu einem realen Ergebnis statt zu einem abstrakten Ziel machen. Die wachsende finanzielle Kontrolle von Frauen ermöglicht es ihnen, Anlageberatung zu fordern, die auf längere Lebensspannen und Werte abgestimmt ist, anstatt auf Einheitsmodelle. Diese Nachfrage verändert die Vermögensverwaltungsbranche.

Der Vertrauenseffekt ist messbar. Frauen, die mit Beratern zusammenarbeiten, die ihre spezifischen Umstände verstehen, berichten von einer höheren Zufriedenheit mit ihren Finanzplänen und bleiben in Marktabschwüngen eher investiert. Hier geht es nicht darum, an die Hand genommen zu werden. Es geht darum, einen Plan zu haben, der zu Ihrem tatsächlichen Leben passt, was es viel einfacher macht, ihm zu vertrauen und ihn zu befolgen.

Die Ausrichtung Ihres Portfolios an persönlichen Werten fügt eine motivierende Dimension hinzu, die generischen Portfolios fehlt. Wenn Ihr Geld in Unternehmen und Fonds investiert ist, die widerspiegeln, was Ihnen wichtig ist, fühlt sich die Überprüfung Ihres Portfolios nicht mehr wie eine lästige Pflicht an, sondern wie ein Fortschritt hin zu etwas Sinnvollem. Diese psychologische Übereinstimmung ist ein echter Motor für langfristige Anlagekonsistenz.

- Bildung schafft Vertrauen: Frauen, die ihre Portfoliostruktur verstehen, treffen unter Druck bessere Entscheidungen

- Werteausrichtung erhält die Motivation: Portfolios, die mit persönlichen Überzeugungen verbunden sind, lassen sich in volatilen Zeiten leichter aufrechterhalten

- Beratungsunterstützung schließt strukturelle Lücken: Personalisierte Finanzberatung für Frauen berücksichtigt Einkommensschwankungen und Langlebigkeit auf eine Weise, wie es generische Modelle nicht können

- Frühes Handeln zahlt sich aus: Jedes Jahr, das Sie zögern, kostet mehr als jede einzelne Anlageentscheidung, die Sie jemals treffen werden

Wichtige Erkenntnisse

Ein maßgeschneidertes Portfolio für Anlegerinnen übertrifft generische Modelle, da es die spezifischen Verhaltensstärken, Lebensumstände und Werte berücksichtigt, die den langfristigen Vermögensaufbau vorantreiben.

| Punkt | Details |

|---|---|

| An Ihre Lebensphase anpassen | Passen Sie die Allokationen an Karrierepausen, Langlebigkeit und sich entwickelnde Ziele an, anstatt ein generisches Modell zu verwenden. |

| Nutzen Sie die Drei-Eimer-Struktur | Teilen Sie Bestände in Kern-Indexfonds, Anleihen und eine kleine Überzeugungsallokation für werteorientiertes Investieren auf. |

| Schützen Sie Ihren Verhaltensvorteil | Automatisieren Sie Einzahlungen und beschränken Sie Überprüfungen auf zweimal jährlich, um Ihre natürliche Geduld und Disziplin zu bewahren. |

| Beginnen Sie frühzeitig mit jedem Betrag | Kleine monatliche Einzahlungen, die frühzeitig begonnen werden, übertreffen größere, spät begonnene Einzahlungen aufgrund des Zinseszinseffekts. |

| Maßschneiderung ist Infrastruktur | Der Vorteil ergibt sich aus personalisierter Strategie und Automatisierung, nicht aus als „weiblich“ gekennzeichneten Anlageprodukten. |

Meine Erkenntnisse aus Gesprächen mit Anlegerinnen

Nach Jahren der Zusammenarbeit mit Frauen in verschiedenen Phasen ihres Finanzlebens überrascht die konstanteste Erkenntnis die meisten Menschen: Die größte Hürde ist nicht mangelndes Wissen. Es ist das Gefühl, dass das gängige Finanzsystem nicht für sie gemacht wurde. Dieses Gefühl ist richtig. Die meisten Portfoliomodelle wurden auf männliche Karriereverläufe, männliche Risikoprofile und männliche Rentenzeitpläne zugeschnitten. Wenn man versucht, sein Leben in dieses Modell zu pressen, funktioniert es nicht, und man gibt sich selbst die Schuld für die Diskrepanz.

Was ich als entscheidend für bessere Ergebnisse erlebt habe, ist der Moment, in dem eine Frau eine Portfoliostruktur sieht, die ihr Leben tatsächlich widerspiegelt. Kein Produkt, das speziell an Frauen vermarktet wird, sondern ein echter Plan, der ihre berufliche Auszeit, ihren längeren Rentenhorizont, ihre Präferenz für nachhaltige Fonds und ihr Ziel, die Ausbildung ihrer Kinder vor dem eigenen Ruhestand zu finanzieren, berücksichtigt. Dieser Moment der Erkenntnis verwandelt Skepsis in Engagement. Und engagierte Anlegerinnen erzielen bessere Ergebnisse.

Die häufigste Falle, die ich sehe, ist das Warten. Warten auf mehr Geld, mehr Wissen, mehr Sicherheit. Die Forschung ist eindeutig: Früher mit weniger anzufangen, ist besser als später mit mehr. Die Frauen, die ich dabei beobachtet habe, wie sie echte finanzielle Unabhängigkeit aufbauten, begannen nicht mit großen Portfolios. Sie begannen mit einer Struktur, die zu ihrem Leben passte, und der Disziplin, in jedem Marktzyklus weiter einzuzahlen.

— Tom

Wie Marmot Anlegerinnen mit personalisierten Portfolios unterstützt

Marmot ist der einzige von der FINMA akkreditierte Vermögensverwalter der Schweiz, der exklusiv für Frauen und Familien konzipiert wurde. Über 350 Frauen haben ihre finanzielle Situation bereits durch Marmots hybriden Ansatz verbessert, der persönliche Beratungen mit digitalen Tools kombiniert, um Portfolios zu erstellen, die Ihre tatsächlichen Ziele, Werte und Zeitpläne widerspiegeln. Ob Sie in Basel, Genf oder Davos ansässig sind, die Berater von Marmot sind auf die Art der personalisierten Finanzberatung für Frauen spezialisiert, die generische Vermögensverwalter einfach nicht anbieten. Vom Money Makeover Quiz bis zum fortlaufenden Finanzcoaching ist jeder Service darauf ausgelegt, Ihr Vertrauen und Ihr Vermögen aufzubauen. Entdecken Sie Marmots Vermögensverwaltung für Frauen, um zu sehen, wie ein Portfolio, das auf Ihr Leben zugeschnitten ist, tatsächlich aussieht.

FAQ

Was ist ein maßgeschneidertes Portfolio für Anlegerinnen?

Ein maßgeschneidertes Portfolio für Anlegerinnen ist eine personalisierte Anlagestrategie, die auf Ihre spezifischen finanziellen Ziele, Lebensumstände, Risikobereitschaft und Werte zugeschnitten ist. Es unterscheidet sich von generischen Modellen, indem es Faktoren wie eine längere Lebenserwartung, berufliche Auszeiten und werteorientierte Anlagepräferenzen berücksichtigt.

Übertreffen frauenspezifische Anlageprodukte Standardfonds?

Nein. Studien zeigen, dass frauenspezifische Produkte Standard-Diversifikationsfonds nicht übertreffen. Der Leistungsvorteil ergibt sich aus einer personalisierten Strategie, automatisierter Infrastruktur und Verhaltensdisziplin, nicht aus Produkten, die speziell für Frauen gekennzeichnet sind.

Wie oft sollten Frauen ihre Anlageportfolios überprüfen?

Halbjährliche Überprüfungen, im Januar und Juli, sind für die meisten Anleger ausreichend. Häufigere Überprüfungen erhöhen das Risiko reaktiver, emotionsgesteuerter Entscheidungen, die die langfristigen Renditen mindern.

Warum übertreffen Frauen Männer als Anlegerinnen tendenziell?

Frauen übertreffen Männer jährlich um 0,4 bis 1,8 Prozent, was auf geringere Selbstüberschätzung, selteneren Handel und eine stärkere Planbefolgung zurückzuführen ist. Diese Verhaltensmerkmale reduzieren Transaktionskosten und verhindern schlecht getimte Ausstiege, die die Renditen bei Marktvolatilität schmälern.

Wie viel Geld benötige ich, um ein maßgeschneidertes Anlageportfolio zu starten?

Sie benötigen keine große Summe, um zu beginnen. Portfoliowachstumssimulationen bestätigen, dass der frühe Start mit kleinen Beträgen dank des Zinseszinseffekts über die Zeit deutlich mehr Vermögen generiert, als das Warten auf die Akkumulation größeren Kapitals.

.webp)

.jpeg)

.svg)