Der Ölpreis bestimmt den weiteren Verlauf der Wirtschaftsentwicklung der nächsten Monate

Chart der Woche

Der Chart zeigt den maximalen Verlust über einen Zeitraum vom 9 Monaten den man mit Aktien (S&P 500) und Obligationen (Barclay US-Aggregate) in den USA machen konnte. Der Verlust war in dieser Zeit mit Obligationen höher als mit Aktien.

Warum das wichtig ist

Aktien gelten als risikoreiche Anlagen und Obligationen gelten als sichere Anlagen. Dieser Zusammenhang galt in den letzten 30 Jahren, da in dieser Zeitspanne die Zinsen stetig gesunken sind:

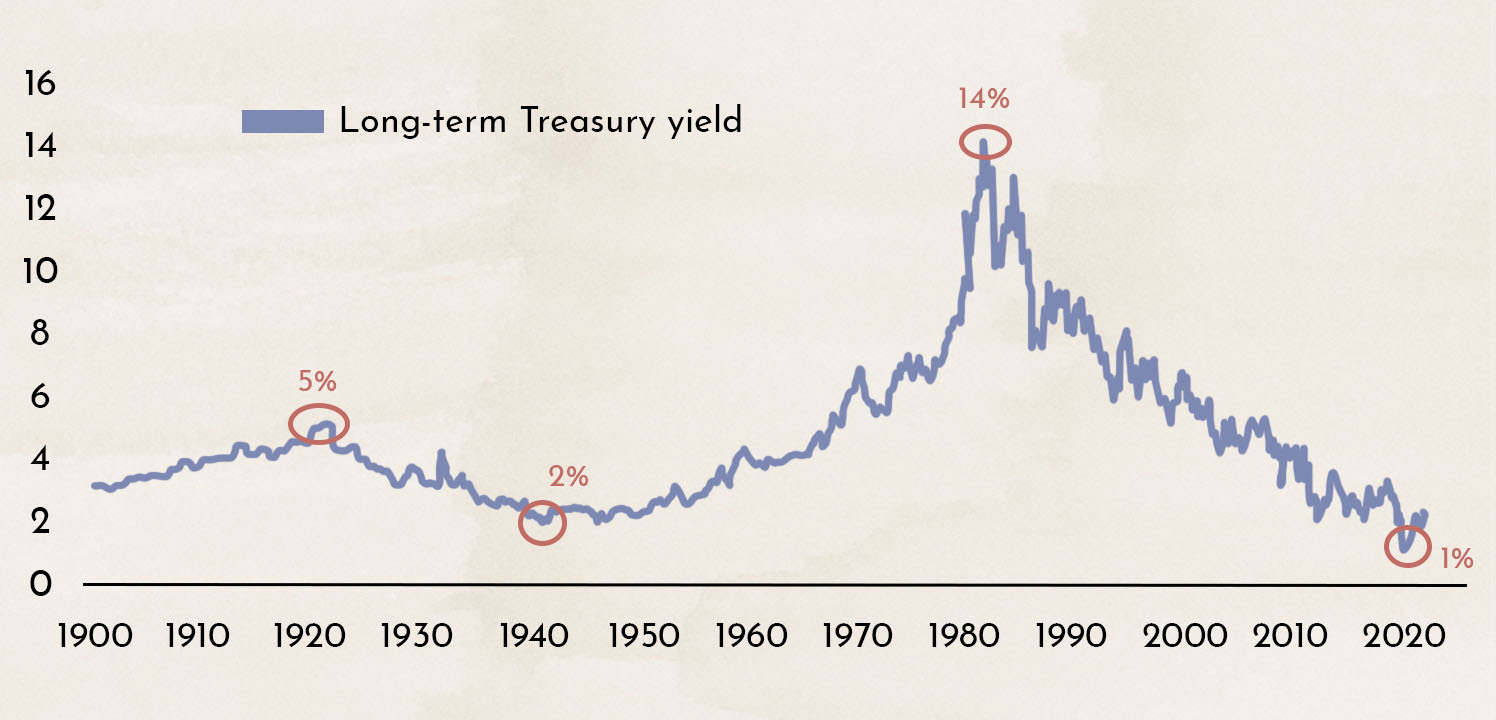

Der Chart zeigt auf, wie stark und vor allem stetig die langfristigen Zinsen in den USA seit 1980 gesunken sind. In jeder langfristigen Berechnung werden daher Obligationen als sichere Anlageklasse ausgewiesen.

Nun hat die US-Notenbank aber im letzten Herbst angekündigt von einer expansiven auf eine restriktive Geldmengenpolitik zu wechseln. Mitte März hat sie dann den ersten Schritt vollzogen und die Leizinsen um 25 Basispunkte erhöht. Die meisten Marktteilnehmer rechnen nun mit 9 Zinserhöhungen bis Mitte 1923. Es besteht somit eine fast 95% Wahrscheinlichkeit, dass die Zinsen aus dem 30-jährigen Trend nach oben ausbrechen werden.

In Europa war der Verlust von Obligationen geringer, da die Europäische Notenbank noch nicht mit dem Zinserhöhungszyklus begonnen hat. Aber auch sie wird sich nicht lange dem Trend zu höheren Zinsen entziehen können. Europäischen Anlegern blühen also in absehbarer Zeit, die gleichen Wertverluste in Obligationen.

Obligationen sind kein sicherer Hafen mehr

Die Grafik zeigt nochmals eindrücklich wie stark die aktuelle Zinsbewegung war und wie sie historisch einzuordnen ist. Auf der Grafik sind die maximalen Verluste eingezeichnet, die man mit Obligationen machen konnte, bevor eine Gegenkorrektur kam.

Wir sehen aktuell die drittstärkste Korrektur seit 1992!

Im Chart der 10-jährigen Zinsen in den USA ist aber auch ersichtlich, dass die Korrektur an seine Grenzen stösst. Es ist daher mittelfristig mit einer Gegenbewegung zu rechnen. Wir nutzen dies, um den Obligationenteil der Portfolios der Kunden nun voll zu investieren.

Der Ölpreis bestimmt den weiteren Verlauf der Wirtschaftsentwicklung der nächsten Monate

Die Preise von Rohöl werden aktuell vom Kriegsverlauf in der Ukraine sehr stark beeinflusst. Sollte es zu einem Waffenstillstand oder Frieden kommen, würden die Ölpreise stark sinken. Kommt es dagegen zu einer weiteren Eskalation, entweder im direkten Kriegsverlauf oder dass die EU auf Öl- und Gaslieferungen aus Russland verzichtet, ist mit einem nochmals stark ansteigenden Ölpreis zu rechnen.

Der Chart zeigt die sehr starke Preisbewegung im Öl auf. Nach dem Tiefst der Preise nach dem ersten Covid-Schock, hat sich der Preis von Rohöl von USD 50 bis auf USD 130 mehr als verdoppelt.

Die meisten Marktteilnehmer rechnen damit, dass der Preis bis Ende Jahr wieder auf USD 90 sinken wird. Dies suggerieren die aktuell bezahlten Futures-Preise für Dezember 2022 Kontrakte (hellblaue Linie).

Die angesehene Investmentbank Goldman Sachs, die mit ihren Prognosen sehr oft richtig liegt, geht aber davon aus, dass die Preise nochmals steigen werden (dunkelblaue Linie).

In dem Chart sind die Preissteigerungen des CBR-Rohstoffindex seit 1915 und insbesondere bei diversen Krisen.

Nicht nur Öl, sondern generell sind die Rohstoffpreise in den letzten 6 Monaten stark angestiegen. Es handelt sich um den stärksten Anstieg seit 1915!

Wie die Grafik unten aufzeigt, ist dies brandgefährlich.

.png)

Die Grafik zeigt auf, dass die Wahrscheinlichkeit, dass die Wirtschaft in eine Rezession fällt massiv zunimmt, wenn die Energiepreise steigen. Bei einem Ölpreis von über USD 111, steigt die Wahrscheinlichkeit über 50%. Ein starker Anstieg der Energiepreise hat den gleichen Effekt wie eine Anhebung der Leitzinsen. Sie bremst die Wirtschaft.

Die angesehene Investmentbank Morgan Stanley hat einen eignen vorauslaufenden Indikator entwickelt, der die Gewinnentwicklung von Firmen in den USA voraussagen soll. Wie die Grafik oben zeigt, ist dieser Indikator (gelbe Linie) verblüffend gut, die Zukunft seit 2001 voraus zu sagen.

Es ist damit zu rechnen, dass aufgrund der allgemein steigenden Preise, die Gewinne pro Aktie in den nächsten zwei Quartalen stark unter Druck kommen sollten.

Unser Grundszenario geht aktuell von einer Stagflation aus. Also ein tiefes Wachstum bei hoher Inflation. Sollte sich dies bewahrheiten, so ist die Wertentwicklung der Anlagestile und Anlageklassen in der letzten grossen Stagflation von 1974 bis 1981 ein guter Indikator.

Die Grafik zeigt wie sich die einzelnen Assetklassen, Stile und Sektoren in einer längeren Stagflation entwickelt habe. Vor allem Substanztitel (Value) und Aktien kleiner Unternehmen konnten den breiten Markt schlagen. Bei den Sektoren konnten vor allem Firmen aus dem Immobiliensektor (REITS) sowie Rohstoffaktien Punkten.

Auch wenn keine Stagflation kommen sollte, sondern eine milde Rezession, sind die gleichen Stile und Sektoren die Gewinner.

Wir haben seit letztem Herbst einen stetigen Wechsel von Wachstumstitel (Growth) auf Substanztitel (Value) vollzogen, und werden weiter so investieren. Mit dem Kauf von Aktien kleiner Unternehmen und Immobilienaktien haben wir noch nicht begonnen. Da diese meist erst in einer zweiten Phase, nach den ersten 2-3 Zinssteigerungen, ihr Potential entfalten.

Haftungsausschluss:

Die Inhalte in den Blogs dienen ausschließlich der allgemeinen Information und sollen potenziellen Kunden helfen, sich ein Bild von unserer Arbeitsweise zu machen. Sie stellen keine Empfehlungen dar, die zum Kauf oder Verkauf von Vermögenswerten führen sollten und sind keine Anlageberatung. Marmot.Finance kann nicht beurteilen, ob und wie die gemachten Aussagen zu Ihren Anlagezielen und Ihrem Risikoprofil passen. Wenn Sie auf der Grundlage dieses Blogeintrags Anlageentscheidungen treffen, tun Sie dies ausschließlich auf Ihr eigenes Risiko und Ihre eigene Verantwortung. Marmot.Finance kann nicht für Verluste haftbar gemacht werden, die Ihnen aufgrund der in diesem Blogeintrag enthaltenen Informationen entstehen könnten.Die erwähnten Produkte sind keine Empfehlungen, sondern sollen zeigen, wie Marmot.Finance arbeitet und solche Produkte auswählt. Marmot.Finance ist zudem völlig unabhängig und verdient in keiner Form an den Produktanbietern.

Disclaimer

The content in the blogs is solely for general information and to help potential clients get an idea of how we work. They are not recommendations that should lead to the purchase or sale of assets and are not investment advice. Marmot.Finance cannot judge whether and how the statements made fit your investment objectives and risk profile. If you make investment decisions based on this blog entry, you do so entirely at your own risk and responsibility. Marmot.Finance cannot be held responsible for any losses you may incur as a result of information contained in this blog entry.The products mentioned are not recommendations, but are intended to show how Marmot.Finance works and selects such products. Marmot.Finance is also completely independent and does not earn money in any form from product providers.

Want to make your money work for you?

Chat to our experts for the best advice.

More Articles

Subscribe to us!

educational blog posts about the finance industry & investing.

.svg)