Anleihen vs. Aktien: Was ist der Unterschied für Anleger?

7. Juli 2026

10 Min. Lesezeit

Aktien sind als Eigentumsanteile an einem Unternehmen definiert, die dem Inhaber einen Anspruch auf Gewinne und in den meisten Fällen Stimmrechte bei Unternehmensentscheidungen gewähren. Anleihen hingegen sind Schuldinstrumente: Der Anleger leiht einem Emittenten, sei es eine Regierung oder ein Unternehmen, Geld und erhält feste Zinszahlungen, sogenannte Kuponzahlungen, bevor das Kapital bei Fälligkeit zurückgezahlt wird. Den Unterschied zwischen Anleihen und Aktien zu verstehen, ist nicht nur eine akademische Übung. Es bestimmt, wie viel Risiko Sie tragen, wie sich Ihr Portfolio in einem Abschwung verhält und ob Ihr Geld wächst oder einfach nur seinen Wert behält. Schweizer Marktdaten, die bis ins Jahr 1900 zurückreichen und von Pictet zusammengestellt wurden, zeigen, dass sich diese beiden Anlageklassen im Laufe der Zeit grundlegend unterschiedlich verhalten, was die Wahl zwischen ihnen zu einer der wichtigsten Entscheidungen macht, vor der jeder Anleger steht.

Was ist der Unterschied zwischen Anleihen und Aktien?

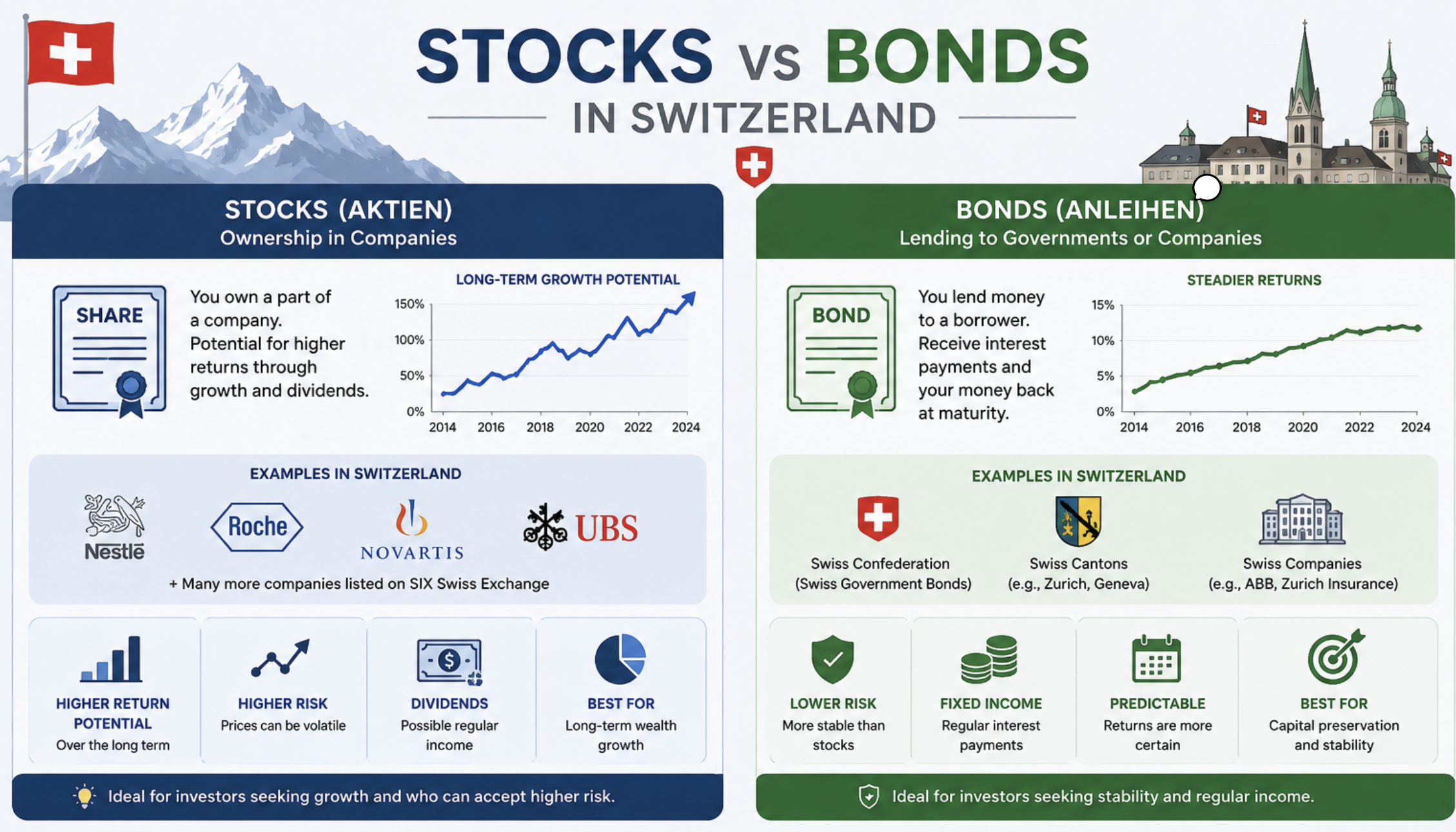

Aktien repräsentieren einen Eigentumsanteil an einem Unternehmen. Wenn Sie Anteile an einem Schweizer Unternehmen kaufen, das im Swiss Performance Index gelistet ist, werden Sie Miteigentümer und haben Anspruch auf einen Teil seiner Gewinne durch Dividenden sowie ein Stimmrecht bei wichtigen Unternehmensentscheidungen. Ihre Rendite hängt davon ab, wie gut das Unternehmen abschneidet und wie der Markt es zu einem bestimmten Zeitpunkt bewertet.

Anleihen funktionieren nach einem völlig anderen Prinzip. Sie leihen einem Emittenten, wie der Schweizerischen Eidgenossenschaft oder einem grossen Unternehmen, Geld und erhalten im Gegenzug regelmässige Kuponzahlungen zu einem festen Zinssatz. Am Ende der Laufzeit der Anleihe zahlt der Emittent den ursprünglichen Betrag zurück. Anleihen gewähren keine Stimmrechte; sie stellen eine Gläubigerbeziehung dar, keine Eigentümerbeziehung.

Der zentrale Unterschied ist folgender: Aktien bieten Wachstumspotenzial und Eigentum, während Anleihen Einkommen und relative Stabilität bieten. Beide haben ihren Platz in einem gut strukturierten Portfolio, dienen aber unterschiedlichen Zwecken und bergen unterschiedliche Risiken. Zu wissen, welche man bevorzugen sollte und in welchem Verhältnis, ist die Grundlage einer soliden Anlageplanung.

Wie funktionieren Anleihen und was sind ihre Hauptmerkmale?

Eine Anleihe hat drei bestimmende Komponenten: den Emittenten, den Kupon und das Fälligkeitsdatum. Der Emittent leiht Kapital von Anlegern und verpflichtet sich, einen festen Kupon, der typischerweise als Prozentsatz des Nennwerts der Anleihe ausgedrückt wird, in regelmässigen Abständen zu zahlen. Am Fälligkeitsdatum zahlt der Emittent den Nennwert vollständig zurück.

Anleihen werden an Börsen gehandelt, was bedeutet, dass ihr Marktpreis vor Fälligkeit schwankt. Wenn die Zinsen steigen, fallen die Preise bestehender Anleihen, da neuere Anleihen höhere Kupons bieten. Wenn die Zinsen fallen, steigen die Preise bestehender Anleihen. Diese Zinssensitivität ist eines der am meisten missverstandenen Merkmale von Anleiheninvestitionen.

Nicht alle Anleihen bergen das gleiche Risiko. Die Hauptkategorien umfassen:

- Staatsanleihen: Ausgegeben von souveränen Staaten, wie zum Beispiel Anleihen der Schweizerischen Eidgenossenschaft. Diese weisen das geringste Ausfallrisiko auf.

- Unternehmensanleihen: Werden von Unternehmen ausgegeben. Das Risiko variiert stark je nach der finanziellen Gesundheit des Emittenten.

- Vorrangige Anleihen: Stehen im Falle einer Insolvenz des Emittenten an erster Stelle in der Gläubigerreihenfolge und bieten somit einen höheren Schutz.

- Nachrangige Anleihen: Stehen im Falle einer Insolvenz hinter anderen Gläubigern. Sie bergen ein höheres Risiko eines Totalverlusts und entschädigen Anleger mit höheren Kuponraten.

- Wandelanleihen: Können unter bestimmten Bedingungen in Aktien des emittierenden Unternehmens umgewandelt werden, wodurch sie Merkmale von Fremd- und Eigenkapital vereinen.

Anleihen spielen eine spezifische Rolle in einem Portfolio: Sie reduzieren die Gesamtvolatilität und bieten eine vorhersehbare Einnahmequelle. Für Anleger, die Kapitalerhalt bei gleichzeitiger Rendite anstreben, sind sie ein zentraler Baustein.

Profi-Tipp: Beim Vergleich von Anleihen sollten Sie immer prüfen, ob es sich um vorrangige oder nachrangige Anleihen handelt. Die Kuponrate allein erzählt nicht die ganze Risikogeschichte. Ein höherer Kupon deutet oft auf ein höheres Ausfallrisiko hin, nicht auf ein besseres Geschäft.

Was sind Aktien und wie unterscheiden sie sich in Bezug auf Eigentum und Risiko?

Aktien gewähren dem Anleger eine echte Beteiligung an einem Unternehmen. Diese Beteiligung bringt zwei potenzielle Renditequellen mit sich: Dividendeneinnahmen, die aus Unternehmensgewinnen gezahlt werden, und Kapitalgewinne, die realisiert werden, wenn der Aktienkurs über den Kaufpreis steigt. Aktien bieten Dividendeneinnahmen und Kapitalgewinnpotenzial gehen aber mit größeren Preisschwankungen einher, die mit der Unternehmensprofitabilität und der Marktstimmung verbunden sind.

Die wichtigsten Merkmale von Aktien sind:

- Eigentums- und Stimmrechte: Aktionäre stimmen über die Besetzung des Vorstands, Fusionen und andere wichtige Entscheidungen ab.

- Dividendeneinkommen: Unternehmen können einen Teil ihrer Gewinne an die Aktionäre ausschütten, Dividenden sind jedoch nie garantiert.

- Kapitalgewinne: Wenn das Unternehmen wächst und der Markt dieses Wachstum anerkennt, steigt der Aktienkurs.

- Höhere Volatilität: Aktienkurse reagieren auf Gewinnberichte, Wirtschaftsdaten, geopolitische Ereignisse und die Anlegerstimmung, oft sehr stark.

- Langfristiges Wachstumspotenzial: Über Jahrzehnte hinweg haben Aktien Anleihen nominal stets übertroffen.

Schweizer Aktien wiesen historisch eine deutlich höhere Volatilität auf als Anleihen, mit annualisierten Standardabweichungen von 19 % gegenüber 5,2 % seit 1900. Diese Zahl ist bemerkenswert. Sie bedeutet, dass ein Schweizer Aktienportfolio in jedem beliebigen Jahr dramatisch in beide Richtungen ausschlagen könnte, während ein Anleihenportfolio vergleichsweise ruhig bleibt.

Der Kompromiss ist klar. Aktien bergen ein höheres kurzfristiges Risiko, bieten aber auch eine höhere langfristige Rendite. Für Anleger mit einem langen Anlagehorizont und der Gelassenheit, Durststrecken zu überstehen, sind Aktien der primäre Motor der Vermögensbildung.

Wie vergleichen sich Renditen und Risiken von Aktien und Anleihen historisch in der Schweiz?

Der Schweizer Markt bietet einen der längsten und zuverlässigsten Datensätze weltweit zum Vergleich dieser beiden Anlageklassen. Die Zahlen sind eindeutig.

Schweizer Aktien erzielten von 1900 bis 2025 eine jährliche Nominalrendite von 6,8 %, was deutlich höher ist als die 3,9 % Rendite für Schweizer Anleihen. Real, nach Inflationsbereinigung, rentierten Aktien etwa 4,6 % pro Jahr gegenüber 1,8 % für Anleihen. Dieser Unterschied summiert sich über Jahrzehnte erheblich.

AnlageklasseNominale JahresrenditeReale JahresrenditeAnnualisierte VolatilitätSchweizer Aktien6,8%4,6%19,0%Schweizer Anleihen3,9%1,8%5,2%60/40 Portfolio6,0%ca. 3,5%12,0%

Das 60/40-Portfolio, bestehend aus 60 % Schweizer Aktien und 40 % Schweizer Anleihen, erzielte eine annualisierte Rendite von 6 % bei einer Volatilität von 12 %. Das ist eine signifikante Risikoreduzierung bei einem vergleichsweise geringen Renditeverzicht.

Anleihen dienen auch als Puffer in Marktkrisen. In 29 von 37 Jahren, in denen Schweizer Aktien negativ waren, zeigten Schweizer Anleihen positive Renditen und federten Verluste ab. Dieses Muster ist nicht zufällig. Es spiegelt die Tatsache wider, dass Aktien und Anleihen unterschiedlich auf wirtschaftliche Veränderungen reagieren: Aktien werden von Gewinnen und Wachstumserwartungen angetrieben, während Anleihen auf Zinssätze und die Nachfrage nach Sicherheit reagieren.

„Kein diversifiziertes Schweizer Portfolio, das seit 1912 über einen beliebigen Zeitraum von 10 Jahren gehalten wurde, hat einen Verlust erlitten. Diese Bilanz spricht direkt für die Kraft der Kombination von Aktien und Anleihen über einen vollständigen Marktzyklus hinweg.“

Diese historische Bilanz garantiert keine zukünftigen Ergebnisse, veranschaulicht aber ein Prinzip, das sich über zwei Weltkriege, mehrere Rezessionen und diverse Währungskrisen hinweg bewährt hat. Die Diversifikation zwischen Aktien und Anleihen hat Schweizer Anleger stets vor katastrophalen dauerhaften Verlusten geschützt.

Welche praktischen Überlegungen sollten Anleger beachten?

Die Wahl zwischen Aktien und Anleihen ist keine Entweder-oder-Entscheidung. Die meisten Anleger profitieren davon, beide zu halten, wobei der Anteil von ihren individuellen Umständen abhängt. Die folgenden Faktoren beeinflussen diese Entscheidung.

- Anlagehorizont: Anleger, die ihr Kapital erst in 20 oder mehr Jahren benötigen, können einen höheren Aktienanteil halten. Kurzfristige Anleger oder solche, die sich dem Ruhestand nähern, verlagern sich typischerweise auf Anleihen, um angesammeltes Vermögen zu schützen.

- Risikotoleranz: Volatilität ist nicht nur eine Zahl. Sie führt zu echten Portfolio-Schwankungen, die selbst erfahrene Anleger verunsichern können. Wenn ein Rückgang des Portfoliowerts um 20 % Sie zum Verkauf veranlassen würde, ist ein hoher Aktienanteil nicht für Sie geeignet.

- Einkommensbedarf: Anleihen bieten planbare Kuponerträge. Anleger, die einen regelmäßigen Cashflow aus ihrem Portfolio benötigen, wie zum Beispiel Rentner, verlassen sich oft auf Anleihen, um die Lebenshaltungskosten zu decken, ohne Vermögenswerte verkaufen zu müssen.

- Zinsumfeld: Steigende Zinsen reduzieren den Marktwert bestehender Anleihen. In einem Umfeld steigender Zinsen können kurzlaufende oder inflationsgebundene Anleihen gegenüber langlaufenden festverzinslichen Instrumenten vorzuziehen sein.

- Portfoliodiversifikation: Die moderne Portfoliotheorie betont die Kombination von Aktien und Anleihen, um Wachstum und Stabilität auszugleichen. Anleihen steigen oft, wenn Aktien fallen, weshalb genau ein gemischtes Portfolio das Gesamtrisiko reduziert, ohne die Rendite proportional zu mindern.

Für Anleger, die sich für globale Fondsmanagementstrategieninteressieren, gilt dasselbe Prinzip international: Die Diversifikation über Anlageklassen hinweg bleibt die zuverlässigste Methode zur Risikosteuerung über Marktzyklen hinweg.

Profi-Tipp: Gehen Sie nicht davon aus, dass Anleihen immer „sicher“ sind. In einem Umfeld steigender Zinsen können langlaufende Anleihen erheblich an Marktwert verlieren. Passen Sie die Anleihenlaufzeit Ihrem Anlagehorizont an.

Ein weit verbreitetes Missverständnis ist, dass Anleihen langweilig oder irrelevant für wachstumsorientierte Anleger sind. Die Daten aus der Schweiz zu den Anlageklassen für Anlegerinnen zeigen, dass selbst wachstumsorientierte Portfolios von einer Anleihenallokation profitieren, insbesondere in Zeiten von Stress an den Aktienmärkten.

Zentrale Erkenntnisse

Aktien liefern langfristig höhere Renditen als Anleihen, doch ein gemischtes Portfolio aus beiden reduziert die Volatilität erheblich, ohne dabei überproportional auf Gewinne zu verzichten, wie Schweizer Marktdaten von 1900 bis 2025 bestätigen.

Meine Perspektive auf die Balance zwischen Anleihen und Aktien in der Schweiz

In meiner Arbeit mit Kunden in der Schweiz und in ganz Europa habe ich ein durchgängiges Muster festgestellt: Anleger neigen dazu, Anleihen zu unterschätzen, bis sie ihren ersten ernsthaften Aktieneinbruch erleben. Danach überschätzen sie diese. Keines dieser Extreme ist einem Portfolio zuträglich.

Der Schweizer Markt ist im globalen Vergleich ungewöhnlich. Sein Aktienmarkt ist stark auf eine kleine Anzahl sehr großer, international tätiger Unternehmen konzentriert. Diese Konzentration bedeutet, dass sich Schweizer Aktien anders verhalten können als breitere europäische oder globale Indizes, und sie macht die Diversifikation durch Anleihen hier noch wertvoller als in stärker diversifizierten Märkten.

Am aufschlussreichsten finde ich die Zahl 29 von 37. In fast 80 % der Jahre, in denen Schweizer Aktien fielen, stiegen Anleihen. Das ist kein Zufall. Es ist der strukturelle Unterschied zwischen einem Eigentumsanspruch und einem Gläubigeranspruch, der sich über Jahrzehnte der Marktgeschichte hinweg zeigt. Das Verständnis dieser Beziehung unterscheidet Anleger, die ihren Kurs beibehalten, von denen, die in Panik geraten und im denkbar ungünstigsten Moment verkaufen.

Die praktische Implikation für internationale Kunden mit Sitz in der Schweiz ist einfach: Ihre Allokation zwischen Aktien und Anleihen sollte Ihren Zeithorizont und Ihre Einkommensbedürfnisse widerspiegeln, nicht Ihre Stimmung bezüglich des Marktes. Diese Allokation mindestens einmal jährlich mit einem qualifizierten Berater zu überprüfen, ist nicht optional. Es ist die Arbeit.

— Sophie Steinmann

Wie Marmot Ihre Anlageplanung unterstützen kann

Marmot ist ein FINMA-akkreditierter Vermögensverwalter, der sich ausschliesslich auf Kunden in der Schweiz und Europa konzentriert und Portfolios in CHF, EUR und USD verwaltet. Das Team arbeitet mit Frauen, Familien und internationalen Kunden zusammen, die einen klaren, strukturierten Ansatz für den Portfolioaufbau wünschen, einschliesslich der richtigen Balance zwischen Aktien und festverzinslichen Wertpapieren.

Egal, ob Sie ein Portfolio von Grund auf neu aufbauen oder eine bestehende Allokation überprüfen, Marmot bietet personalisierte Beratung, die auf Schweizer Marktexpertise basiert. Die Strategien zur Portfoliodiversifizierung , die Marmot anwendet, basieren auf denselben langfristigen Daten, die diesem Artikel zugrunde liegen. Für Kunden, die direkten Zugang zu dieser Expertise wünschen, kontaktieren Sie die Berater von Marmot , um Ihre spezifische finanzielle Situation und Ihre Ziele zu besprechen.

FAQ

Was ist der Hauptunterschied zwischen einer Anleihe und einer Aktie?

Eine Aktie repräsentiert einen Eigentumsanteil an einem Unternehmen, während eine Anleihe ein Darlehen an einen Emittenten ist, das feste Zinsen zahlt und das Kapital bei Fälligkeit zurückzahlt. Aktien bieten ein höheres Wachstumspotenzial; Anleihen bieten ein vorhersehbareres Einkommen und eine geringere Volatilität.

Sind Anleihen für Schweizer Anleger sicherer als Aktien?

Anleihen haben historisch eine weitaus geringere Volatilität als Schweizer Aktien gezeigt, mit annualisierten Standardabweichungen von 5,2 % gegenüber 19 % seit 1900. Anleihen bergen jedoch eigene Risiken, einschliesslich des Zinsänderungsrisikos und, bei nachrangigen Anleihen, eines erhöhten Ausfallrisikos.

Was ist ein gutes Aktien-Anleihen-Verhältnis für ein ausgewogenes Portfolio?

Eine 60/40-Aufteilung zwischen Schweizer Aktien und Anleihen hat historisch Renditen von rund 6 % pro Jahr bei einer Volatilität von 12 % erzielt, was sie zu einem häufig zitierten Ausgangspunkt macht. Das richtige Verhältnis hängt von Ihrem Zeithorizont, Ihren Einkommensbedürfnissen und Ihrer Risikotoleranz ab.

Verlieren Anleihen an Wert, wenn die Zinsen steigen?

Ja. Wenn die Zinsen steigen, sinkt der Marktpreis bestehender Anleihen, da neuere Anleihen höhere Kuponraten bieten. Anleger, die Anleihen bis zur Fälligkeit halten, erhalten immer noch den vollen Nennwert, aber diejenigen, die vor Fälligkeit verkaufen, können einen Verlust realisieren.

Kann ich sowohl Aktien als auch Anleihen in einem Schweizer Anlagekonto halten?

Ja. Die meisten Schweizer Anlagekonten und Vermögensverwaltungsmandate ermöglichen es Ihnen, eine Kombination aus Aktien und festverzinslichen Wertpapieren zu halten. Marmots Vermögensverwaltung in Zürich Service umfasst den Portfolioaufbau über beide Anlageklassen hinweg für internationale Kunden.

Empfohlen

- Anleiherenditen und Inflationsausblick

- Aktien großer oder kleiner Unternehmen kaufen?

- Inflationserwartungen, Staatsschulden und Anleiheninvestitionen

- Finanzanlagen: Die 5 besten Ansätze für höhere Renditen

.webp)

.jpeg)

.svg)