Trust- und Stiftungsstrukturen in Zollikon zur Vermögenssicherung sind rechtliche Gestaltungen, die Familienvermögen vom persönlichen Eigentum trennen und eine formelle Barriere zwischen Vermögen und persönlicher Haftung schaffen. Schweizer Stiftungen unterliegen Artikel 335 des Schweizerischen Zivilgesetzbuches, während Trusts auf ausländischem Recht basieren und in der Schweiz durch das Haager Übereinkommen anerkannt werden. Zusammen bilden diese beiden Instrumente das Rückgrat einer soliden, generationenübergreifenden Vermögenssicherung für Familien in Zollikon und der Region Zürich. Marmot unterstützt Familien bei der Navigation in diesem komplexen Bereich, in dem die richtige Struktur den Unterschied zwischen dauerhaftem und schwindendem Vermögen ausmachen kann.

Was sind die wesentlichen Unterschiede zwischen Trusts und Stiftungen in Zollikon?

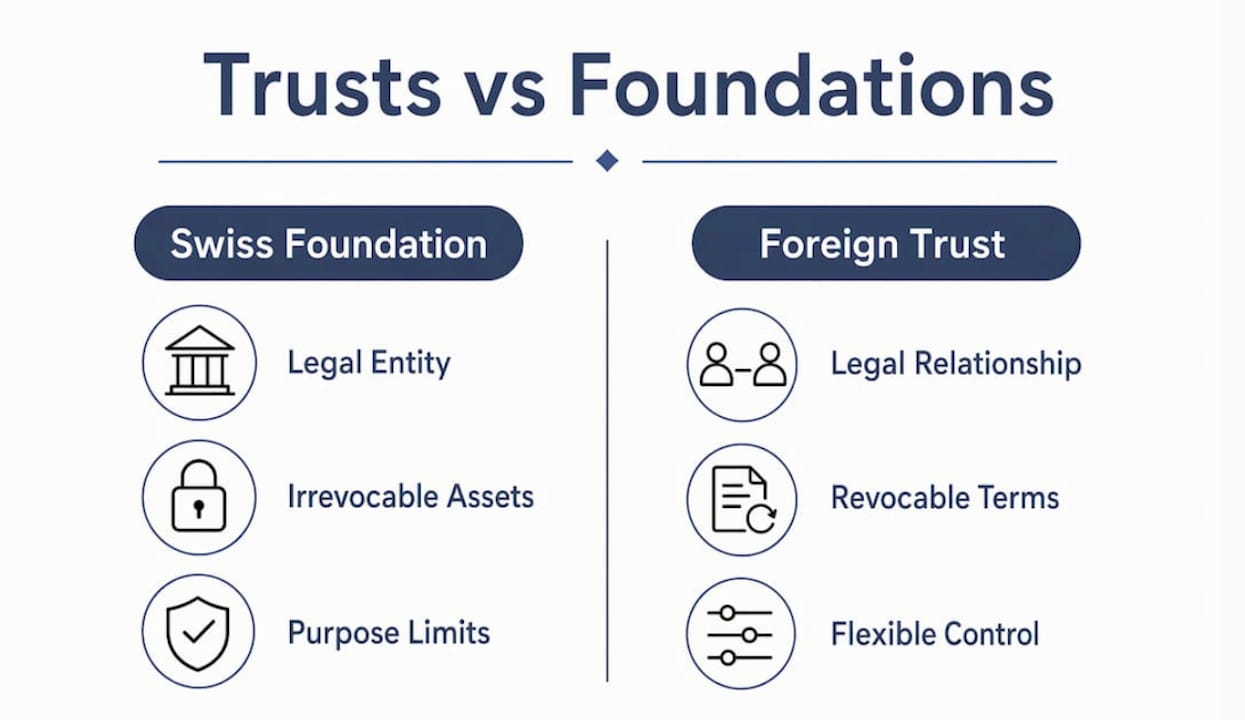

Schweizer Familienstiftungen sind autonome Rechtsträger, die unter Artikel 335 des Schweizerischen Zivilgesetzbuches fallen. Sie sind auf spezifische Zwecke zur Unterstützung der Familie beschränkt, wie etwa Ausbildung, Unterhalt oder die Erziehung von Familienmitgliedern. Eine Stiftung kann nicht als allgemeines Instrument zur Vermögensanhäufung oder als unbeschränkte Familienbank dienen. Alle Ausschüttungen müssen einem definierten Unterstützungszweck entsprechen, und die Stiftungsurkunde muss sorgfältig ausgearbeitet sein, um eine Nichtigkeit zu vermeiden.

Trusts hingegen sind keine inländischen Schweizer Rechtsträger. Das Schweizer Recht erkennt Trusts nach ausländischem Recht gemäß dem Haager Übereinkommen an, verfügt jedoch über keine eigene nationale Trust-Gesetzgebung. Ein Trust ist ein Rechtsverhältnis, bei dem ein Stifter Vermögenswerte auf einen Treuhänder überträgt, der diese zugunsten benannter Begünstigter verwaltet. Diese Struktur bietet deutlich mehr Flexibilität als eine Stiftung, insbesondere bei der internationalen Vermögensverwaltung und der diskretionären Zuteilung von Leistungen.

Die folgende Tabelle fasst die wesentlichen Unterschiede zwischen den beiden Strukturen im Schweizer Kontext zusammen.

Die Unwiderruflichkeit einer Stiftung ist ihr entscheidendes Merkmal. Sobald Vermögenswerte übertragen wurden, gehören sie rechtlich der Stiftung und nicht mehr dem Stifter. Dies bietet einen starken Schutz vor persönlichen Gläubigern, wenngleich Rückforderungsansprüche und Pflichtteilsrechte nach Schweizer Recht unter bestimmten Umständen weiterhin gelten können. Trusts bieten mehr Flexibilität, erfordern jedoch für eine rechtmäßige Tätigkeit in der Schweiz von der FINMA zugelassene Treuhänder.

Wie lassen sich diese Strukturen in mehrschichtige Strategien zum Vermögensschutz integrieren?

Mehrschichtige Strategien zum Vermögensschutz kombinieren Stiftungen, Holdinggesellschaften und Lebensversicherungen zu Rahmenbedingungen, die das Kernvermögen einer Familie aus verschiedenen Blickwinkeln schützen. Hybride Strukturen sind in Zürich und Zollikon weit verbreitet, wo Familien häufig bedeutende generationenübergreifende Vermögenswerte in mehreren Rechtsordnungen halten. Die Trennung zwischen Stiftungsvermögen und einer operativen Holdinggesellschaft verhindert, dass geschäftliche Verbindlichkeiten auf das Hauptvermögen der Familie übergreifen. Diese Trennung ist bei der Strukturierung mit mehreren Einheiten von entscheidender Bedeutung und einer der Hauptgründe, warum sich Familien in Zollikon für diesen Ansatz entscheiden.

Eine praktische mehrschichtige Struktur für eine Familie in Zollikon könnte wie folgt organisiert sein:

- Schweizer Familienstiftung hält das zentrale generationsübergreifende Vermögen, verwaltet durch eine definierte Satzung, die auf familiäre Unterstützung und Bildungszwecke ausgerichtet ist.

- Holdinggesellschaft steht unter oder neben der Stiftung und verwaltet operative Investitionen, Immobilien und geschäftliche Interessen getrennt vom Stiftungsvermögen.

- Diskretionärer Trust (unterliegt dem Recht von Jersey, Liechtenstein oder einer anderen anerkannten Jurisdiktion) verwaltet internationales Vermögen und ermöglicht flexible Leistungszuweisungen an Begünstigte über Ländergrenzen hinweg.

- Lebensversicherungsmantel bietet Liquidität und Steuereffizienz für bestimmte Anlageklassen, insbesondere für Begünstigte in Hochsteuerländern.

- Liquide Notfallreserve befindet sich vollständig außerhalb formeller Strukturen und ist sofort verfügbar, ohne rechtliche Vorkehrungen zu beeinträchtigen.

Branchenempfehlungen raten dazu, die Lebenshaltungskosten für 3–6 Monate in zugänglichen Reserven getrennt von den Hauptvermögensstrukturen zu halten. Dies stellt sicher, dass Familien ihren unmittelbaren Bedarf decken können, ohne Ausschüttungen aus einer Stiftung oder einem Trust auszulösen, die steuerliche oder governance-bezogene Auswirkungen haben könnten.

Profi-Tipp: Entwerfen Sie die Stiftungssatzung so spezifisch, dass sie die Anforderungen von Artikel 335 erfüllt, aber gleichzeitig so flexibel, dass sie sich über Jahrzehnte hinweg an veränderte familiäre Umstände anpassen lässt. Eine zu eng gefasste Satzung kann legitime Ausschüttungen einschränken; eine zu weit gefasste birgt das Risiko der Nichtigkeit.

Die typische Portfolioallokation über diese Strukturen hinweg variiert je nach Familienprofil, aber das Prinzip bleibt konsistent: Kein einzelnes Vehikel sollte das gesamte Risiko oder das gesamte Vermögen tragen. Die Diversifizierung über Rechtsstrukturen hinweg ist ebenso wichtig wie die Diversifizierung über Anlageklassen.

Welche Governance- und Kontrollüberlegungen beeinflussen den Vermögensschutz?

Übermäßige Kontrolle durch einen Gründer oder Stifter ist der häufigste Grund dafür, dass Vermögensschutzstrukturen nicht den beabsichtigten Nutzen bringen. Wenn ein Gründer zu viel Einfluss auf eine Stiftung oder einen Trust behält, können Gerichte und Steuerbehörden das Vermögen so behandeln, als gehöre es weiterhin persönlich dem Gründer. Dies untergräbt sowohl den Gläubigerschutz als auch die Steuervorteile, für die die Struktur konzipiert wurde. Unabhängige Governance durch Stiftungsräte oder professionelle Treuhänder ist keine Option, sondern der Mechanismus, der den Schutz erst wirksam macht.

Eine effektive Governance für Familien in Zollikon beinhaltet in der Regel mehrere praktische Verpflichtungen:

- Ernennung eines unabhängigen Stiftungsrats mit mindestens einem Mitglied, das keine familiäre Verbindung zum Gründer hat.

- Etablierung eines schriftlichen Familien-Governance-Rahmens, der festlegt, wie Entscheidungen getroffen, Streitigkeiten beigelegt und Erben auf ihre Rollen vorbereitet werden.

- Abhaltung regelmäßiger Vorstandssitzungen mit formellem Protokoll, auch wenn keine größeren Entscheidungen anstehen.

- Überprüfung der rechtlichen und steuerlichen Struktur mindestens alle drei Jahre oder bei wesentlichen Änderungen des Schweizer Rechts.

- Vorbereitung der nächsten Generation durch strukturierte finanzielle Bildung, bevor diese Governance-Verantwortung übernimmt.

Der Erhalt von Vermögen über mehrere Generationen hinweg erfordert nicht nur rechtliche Instrumente, sondern auch eine effektive Familien-Governance und die Vorbereitung der Nachfolger. Ein disziplinierter Governance-Rahmen ist die Grundlage dafür, Familienvermögen durch Markt- und Regulierungsänderungen hindurch zu bewahren. Strukturen ohne diesen Rahmen neigen dazu, innerhalb von zwei Generationen zu zerfallen, unabhängig davon, wie gut sie ursprünglich konzipiert waren.

Profi-Tipp: Betrachten Sie den Familien-Governance-Rahmen als lebendiges Dokument. Überprüfen Sie ihn bei jedem bedeutenden Familienereignis, wie etwa einer Heirat, Scheidung, Geburt oder dem Tod eines wichtigen Familienmitglieds. Eine Governance, die die aktuelle familiäre Realität widerspiegelt, ist weitaus effektiver als eine, die den Stand bei der ursprünglichen Gründung der Struktur abbildet.

Die Kontinuität der Vermögensverwaltung über Generationen hinweg hängt davon ab, dass die Erben sowohl den Zweck als auch die Funktionsweise der Strukturen verstehen, die sie eines Tages verwalten werden. Die Vorbereitung der Erben auf ihre Governance-Rollen ist ebenso wichtig wie die rechtliche Strukturierung selbst.

Welche rechtlichen und regulatorischen Faktoren sollten Einwohner von Zollikon berücksichtigen?

Der rechtliche Rahmen für Trusts und Stiftungen in der Schweiz ist spezifisch, und Einwohner von Zollikon müssen vor der Errichtung einer solchen Struktur mehrere wichtige Einschränkungen verstehen.

Die wichtigsten rechtlichen Aspekte sind:

- Artikel 335 Schweizerisches Zivilgesetzbuch beschränkt Familienstiftungen auf die Erziehung, Unterstützung und Ausstattung von Familienmitgliedern. Eine Stiftung kann nicht zur allgemeinen Vermögensanhäufung oder als dauerhafte Familienbank genutzt werden. Die Stiftungsurkunde muss einen echten Unterstützungszweck aufweisen.

- Die Anerkennung durch das Haager Übereinkommen bedeutet, dass die Schweiz Trusts nach ausländischem Recht anerkennt, aber kein eigenes nationales Trust-Recht bietet. Die Trust-Urkunde muss dem Recht einer anerkannten ausländischen Jurisdiktion unterliegen, wie etwa Jersey, Liechtenstein oder den Cayman Islands.

- Die FINMA-Regulierung schreibt vor, dass Treuhänder, die in der Schweiz tätig sind, eine Zulassung der Eidgenössischen Finanzmarktaufsicht benötigen. Die Nutzung eines unregulierten Treuhänders birgt rechtliche und Compliance-Risiken.

- Unwiderruflichkeit von Stiftungsvermögen bedeutet, dass der Stifter einmal eingebrachtes Vermögen nicht zurückfordern kann. Dies bietet einen starken Gläubigerschutz, erfordert jedoch vor der Übertragung absolute Sicherheit. Rückforderungsansprüche nach Schweizer Insolvenzrecht können dennoch greifen, wenn Vermögenswerte in der Absicht übertragen wurden, Gläubiger zu benachteiligen.

- Pflichtteilsrechtliche Bestimmungen nach Schweizer Erbrecht räumen bestimmten Erben einen gesetzlichen Anspruch auf einen Teil des Nachlasses ein. Übertragungen an eine Stiftung oder einen Trust hebeln diese Rechte nicht automatisch aus; Strukturen müssen daher unter Berücksichtigung dieser Vorgaben gestaltet werden.

Steuereffiziente Vermögensstrukturierung durch Holdinggesellschaften in Verbindung mit Stiftungen kann einige dieser Einschränkungen abfedern. Das Zusammenspiel zwischen kantonalen Steuervorschriften und Bundesrecht erfordert jedoch eine fachkundige Beratung, die spezifisch auf Zollikon und den Kanton Zürich zugeschnitten ist. Strukturen, die im Kanton Zug effizient funktionieren, müssen für Einwohner von Zollikon aufgrund der unterschiedlichen kantonalen Steuerpraxis unter Umständen angepasst werden.

Familien sollten zudem liquide Notfallreserven außerhalb formeller Strukturen vorhalten. Der Zugriff auf Gelder aus einer Stiftung oder einem Trust während eines laufenden Zyklus kann steuerliche Folgen haben oder die Zustimmung des Stiftungsrats erfordern – beides ist in einem echten Notfall nicht praktikabel.

Wichtige Erkenntnisse

Trusts und Stiftungen in Zollikon bieten rechtlich eigenständige, aber sich ergänzende Instrumente zum Schutz des Familienvermögens über Generationen hinweg. Ihre Wirksamkeit hängt dabei ebenso sehr von der Governance ab wie von der rechtlichen Struktur.

Balance zwischen Kontrolle und Schutz: Eine Perspektive aus der Praxis

Ich habe erlebt, wie Familien viel Zeit und Geld in die Gründung einer Schweizer Familienstiftung investiert haben, nur um diese dann vollständig zu entwerten, indem sie die tägliche Kontrolle über jede Ausschüttungsentscheidung behielten. Die Rechtsform war korrekt, die Governance jedoch nicht. Gerichte und Steuerbehörden beurteilen den wirtschaftlichen Gehalt, nicht die Struktur. Eine Stiftung, bei der der Stifter faktisch alles selbst bestimmt, ist im Sinne eines echten Schutzes keine Stiftung.

Familien, die dies richtig angehen, haben meist eine Gemeinsamkeit: Sie akzeptieren frühzeitig, dass es bei der Struktur nicht um Kontrolle geht, sondern um Kontinuität. Sie ernennen unabhängige Stiftungsräte, die auch Widerstand leisten, dokumentieren Entscheidungen ordnungsgemäß und behandeln die Stiftung als echte Institution und nicht als persönliches Konto mit zusätzlichem Papierkram.

Der hybride Ansatz – die Kombination einer Stiftung für die Kern-Governance mit einem Trust für internationale Flexibilität und einer Holdinggesellschaft für operative Vermögenswerte – ist das praktischste Modell, das ich für Familien in Zollikon mit komplexem, grenzüberschreitendem Vermögen gesehen habe. Es ist nicht die einfachste Lösung, aber Einfachheit ist selten das richtige Ziel, wenn es um Generationen geht. Entscheidend ist, dass jede Ebene einen definierten Zweck erfüllt, dass Liquidität außerhalb der formalen Strukturen jederzeit verfügbar ist und dass die Familie versteht, was sie besitzt, warum sie es so hält und was als Nächstes geschieht.

Professionelle Beratung in Anspruch zu nehmen, die sowohl mit den Besonderheiten des Schweizer Zivilgesetzbuches als auch mit dem kantonalen Kontext von Zollikon vertraut ist, ist kein Luxus. Es ist die Grundlage für eine Struktur, die im Ernstfall auch tatsächlich funktioniert.

— Sophie Steinmann

Wie Marmot Familien in Zollikon bei der Vermögensstrukturierung unterstützt

Marmot arbeitet mit Familien und Einzelpersonen in Zollikon zusammen, die bereit sind, sich ernsthaft mit der Frage zu befassen, wie ihr Vermögen gehalten, verwaltet und weitergegeben wird. Fragen zu Trusts, Stiftungen und mehrschichtigen Strukturen sind selten einfach, und die Antworten hängen stark von den spezifischen Umständen, der steuerlichen Situation und den langfristigen Zielen Ihrer Familie ab.

Die Berater von Marmot verfügen über direkte Erfahrung mit Schweizer Familienstiftungen, FINMA-regulierten Trust-Strukturen und den Governance-Rahmenwerken, die diese Strukturen über Generationen hinweg funktionsfähig machen. Wenn Sie die Gründung einer Stiftung oder eines Trusts in Erwägung ziehen oder eine bestehende Struktur überprüfen möchten, sprechen Sie mit dem Team von Marmot um ein auf Ihre Situation zugeschnittenes Gespräch zu beginnen. Der erste Schritt besteht einfach darin, zu verstehen, was möglich ist.

FAQ

Was ist eine Schweizer Familienstiftung?

Eine Schweizer Familienstiftung ist eine eigenständige juristische Person gemäß Artikel 335 des Schweizer Zivilgesetzbuches, die dazu dient, Familienmitglieder durch Ausbildung, Unterstützung oder ähnliche definierte Zwecke zu fördern. Vermögensübertragungen an eine Stiftung sind unwiderruflich, was bedeutet, dass das Vermögen rechtlich der Stiftung gehört und nicht dem Stifter.

Hat die Schweiz ein eigenes Trust-Recht?

Die Schweiz verfügt über keine eigene nationale Trust-Gesetzgebung. Sie erkennt Trusts nach ausländischem Recht gemäß dem Haager Trust-Übereinkommen an. Das bedeutet, dass ein Trust einer anerkannten ausländischen Rechtsordnung wie Jersey oder Liechtenstein unterliegen muss und jeder in der Schweiz tätige Trustee eine FINMA-Bewilligung benötigt.

Kann eine Stiftung Vermögenswerte in Zollikon vor Gläubigern schützen?

Eine Schweizer Stiftung bietet einen starken Gläubigerschutz, da das gestiftete Vermögen rechtlich der Stiftung und nicht dem Stifter gehört. Das Schweizer Insolvenzrecht enthält jedoch Anfechtungsbestimmungen, und auch Pflichtteilsansprüche können weiterhin gelten. Daher muss die Struktur unter Berücksichtigung dieser Rahmenbedingungen gestaltet werden.

Was ist der Unterschied zwischen einem Trust und einer Stiftung für den Vermögensschutz?

Eine Stiftung ist eine eigenständige juristische Person mit strengen Zweckbindungen und unwiderruflichen Vermögensübertragungen, was sie sehr gut für eine langfristige Verwaltung geeignet macht. Ein Trust ist ein Rechtsverhältnis, das mehr Flexibilität bei der internationalen Vermögensverwaltung und bei diskretionären Ausschüttungen bietet, für den Betrieb in der Schweiz jedoch einen FINMA-regulierten Treuhänder erfordert.

Wie viel sollte ich außerhalb formeller Vermögensstrukturen halten?

Branchenempfehlungen raten dazu, die Lebenshaltungskosten für 3 bis 6 Monate als liquide Reserve vollständig getrennt von Stiftungen oder Trusts zu halten. Dies stellt den sofortigen Zugriff auf Gelder sicher, ohne Ausschüttungen auszulösen, die steuerliche oder verwaltungstechnische Konsequenzen haben könnten.

Empfohlen

- Steuereffiziente Vermögensstrukturierung in der Schweiz: Investorenleitfaden | Marmot Finance

- Vermögensverwaltung in Zollikon | Marmot Finance

- Vermögenserhalt über Generationen: Private Wealth Management in der Schweiz | Marmot Finance

- Die 3. Säule: Mehr als nur ein Trend | Marmot Finance

.webp)

.jpeg)

.svg)